客户端4月30日电 题:《邓海清等:高频数据显示4月经济改善幅度不宜低估》

客户端4月30日电 题:《邓海清等:高频数据显示4月经济改善幅度不宜低估》

作者 邓海清(海清FICC研究院全球首席经济学家)陈曦(海清FICC研究院研究员)

2020年3月以来,全球疫情暴发,各国经济指标明显下滑,IMF下调全球GDP增速至-3%,“大萧条”重演的担忧开始发酵。

我们认为,从政策逻辑看,2018-2019年稳增长实际是一轮去杠杆下的、自然出清的稳增长,2020年是真正意义上的逆周期调节稳增长,政策见效的速度应该会远远快于2018-2019年。

从4月高频数据看,各项政策实际已经在悄然生效,经济改善幅度不宜低估。交通拥堵指数、铜价、钢材成交量、汽车销量、挖掘机指数等高频数据均表明,4月较3月改善幅度较大。

一、“大萧条”式的自然出清

越来越多的投资人认为,居民总消费和外需的下滑使得经济出现的失速,是短期内难以挽回的,而由于债务约束,财政部门的投资带动经济回升缺乏空间,投资也难以发挥逆周期作用。若三驾马车整体失速,可能会导致经济出现“大萧条”式的局面。

这可能意味着总需求形成持续性萎缩的局面,经济无法因基数效应而获得所谓的“报复性反弹”。建立在杠杆上的现代经济若面临这种情况,则可能由于杠杆收缩出现倍数幅度的下滑,是经济不可承受之重。

在历史上,罗斯福新政之所以能够扭转大萧条,并非由于经济自然出清,而是由于逆周期刺激:货币政策,放弃金本位,恢复银行与金融体系;财政政策,加大公共基础设施建设,改革税收制度,建立社会保障体系。

“大萧条”给全人类最大的经验教训是,当发生总需求不足导致的经济下滑时,自然出清是最差的政策,政府逆周期刺激是应当的也是最好的方案。

二、中国政策应对:真正的“宽财政”稳增长

在全球疫情暴发之后,中国政府的逆周期政策显著加码。从中国总量政策看,货币政策方面,隔夜利率维持在1%以下水平,存贷款利率当前低于2008年时期水平,货币市场极度宽松情形下长端债券收益率已经低于2008年低点,3月社融、信贷远超市场预期。财政政策方面,主要已落实的政策是减税降费措施、三批1万亿元专项债额度的下发、汽车及家电下乡补贴措施,同时提出扩大财政赤字率、发行特别国债等。

我们认为,从最近的几次中央政治局会议来看,财政政策基调与2018-2019年相比已经发生了很大变化。主要依据是:

第一,中央政治局会议提出“积极的财政政策要更加积极有为”“真正发挥稳定经济的关键作用”,其中“真正发挥”四个字表明财政政策不能是“明松实紧”。

第二,中央政治局会议提出“适当增加公共消费”,这与之前的压缩一般支出、财政过紧日子的基调完全不同。

第三,明确提出增加赤字率、增加地方专项债、发行特别国债,解决了资金来源问题。

第四,铁路投资计划不断上调,是6年来的首次。2015年至2019年,铁路投资完成额分别为8238亿元、8015亿元、8010亿元、8028亿元、8029亿元,也就是说,在2018-2019年稳增长时期,以铁路投资为代表的基建投资并没有提高。交通运输部在2019年12月26日在全国交通运输工作会议上透露,2020年铁路固定资产投资将完成8000亿元,也就是说原计划2020年铁路投资依然是8000亿元。疫情之后,有媒体报道,目前中国铁路上海、广州局集团有限公司已经确认调增额度,北京局、武汉局、成都局等集团业已确认即将调整。

考虑到一季度基建投资增速为负值,全年总额度的上调,意味着二、三、四季度基建投资增速将显著大幅上行。

我们认为,从财政政策的方向来看,2020年的稳增长与2018-2019年不同,更类似于2009年的稳增长。尽管与2009年存在幅度和投向上的差异,但本质是一样的:通过财政、基建的额外刺激,对冲外需不足以及内需恢复速度慢带来的经济下行。

从财政、基建角度看,2018-2019年稳增长实际是一轮去杠杆下的、自然出清的稳增长,2020年是真正意义上的逆周期调节稳增长,我们认为政策见效的速度会远远快于2018-2019年。

三、高频数据:4月经济改善幅度不宜低估

我们认为,从4月高频数据看,各项政策实际已经在悄然生效,经济改善幅度不宜低估。

1、交通拥堵指数

根据WIND提供的数据,高德的交通大数据跟踪了100余个城市的交通拥堵情况,构建了交通拥堵指数,覆盖范围包括一线到部分四线城市。数据显示,80%以上的城市的拥堵度达到或超去年4月水平的90%,北上深、南京、杭州等主要城市交通拥堵指数则与去年基本相当。这说明城市内的人员流动和生产经营活动已经基本恢复正常,侧面佐证了整体经济秩序的基本恢复。

2、先验商品价格:铜,而不是水泥或者原油

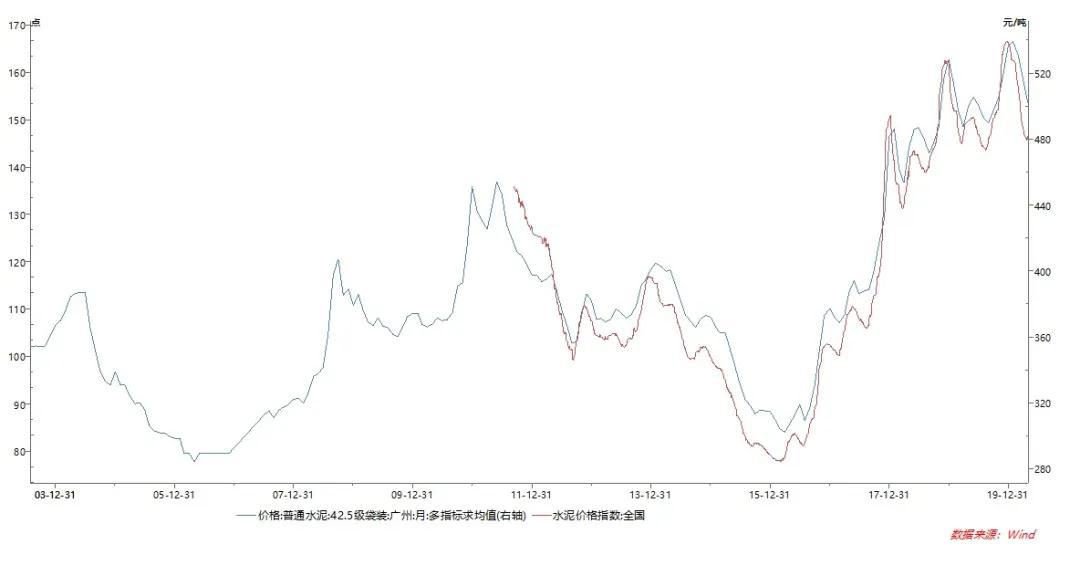

首先,市场普遍看的水泥价格,实际并不能反映经济好坏。市场普遍认为水泥的运输半径短,储存难度大,因此水泥价格被认为是反映经济前景的较好指标,但是,我们发现,水泥价格与经济走势背离非常常见,主要可能原因在于,区域性特征反而导致水泥价格主要受到供给影响。

从水泥价格历史走势看,2009年上半年,经济已经恢复,但是水泥价格持续下行,直到2009年9月左右水泥价格才开始上涨,完全滞后于2009年的经济回升。另一个证据是,2018-2019年经济出现下行趋势,但是水泥价格却持续上升至历史最高水平,与经济走势完全相反。

图1 2009年、2008-2019年水泥价格与经济走势均相反

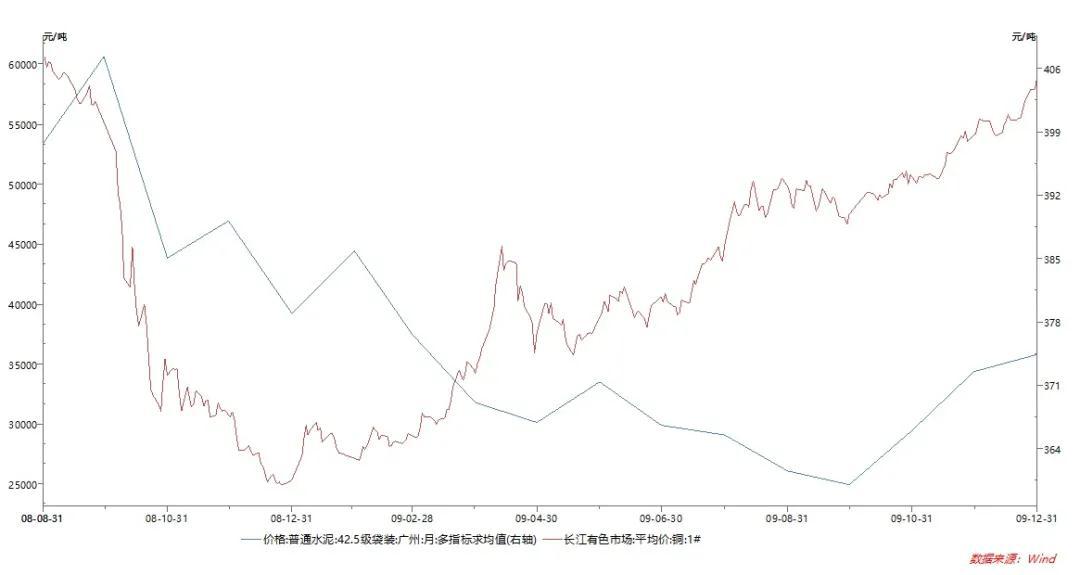

另一个与经济走势不同步的指标是原油价格,2009年2月原油价格才触底。

我们认为,铜是衡量经济更好的价格指标,且具有一定程度的领先性。从2008-2009年来看,铜价在2008年12月触底反弹,之后持续上行,与经济走势一致。

图2 2009年与经济同步甚至领先的是铜价

从近期铜价来看,3月20日开始,铜的价格已经开始企稳回升,且到目前为止回升幅度已经超过了10%,与整体工业开工率和下游基建、地产开工率提升也可相互佐证。

3、汽车销量恢复较好

根据乘联会公布的4月高频数据,1-19日销量同比-7%,且主要负增长来源于第一周,第二周正增长,第三周增速在0%附近。假设第四周能够继续改善,则4月全月汽车销量同比已经恢复至2019年下半年水平,高于2019年上半年。

汽车销量的恢复对于零售行业恢复有一定的指示意义,同时汽车产业是大量工业品的下游,其恢复值得重视。

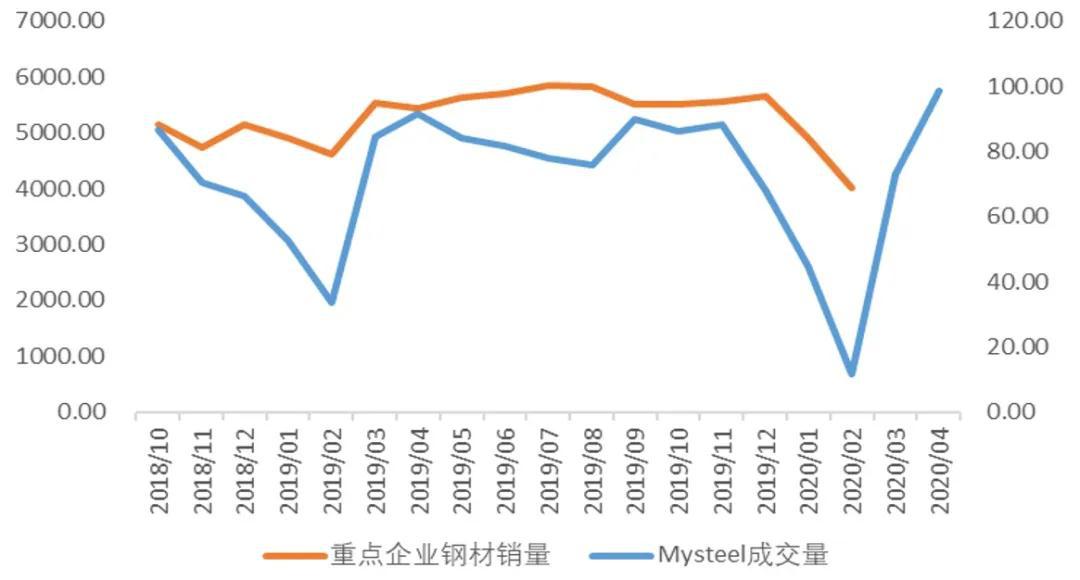

4、钢材成交量(Mysteel)

Mysteel钢铁网的成交量数据,从历史上看和重点企业钢材月均销量基本匹配。从数据上看,4月钢铁成交量较3月大幅上行,且钢材成交量同比为8%,同比大幅转正。

图34月钢材成交量绝对值高于2019年任何一个月

从钢材成交量的绝对值来看,4月已经高于2019年任何一个月。从微观调研看,投机需求持续偏弱,但是下游工程及企业采购整体较好,表明基建投资确实已经回暖。

生产方面高炉开工率延续回升,目前高炉开工率已经高于2019年全年水平,显示钢材产销两旺局面已经出现。

5、海通-铁甲开工景气度指数(HTI)

海通铁甲是海通机械联合铁甲共同发布的铁甲开工景气度指数,指数跟踪高频开工状况,共涉及11个关键子指标,可反映机械行业的整体景气度。

该指数的分析报告指出,3月挖掘机销量预测为12%,实际公布值为11.6%,表明该报告对挖掘机销量预测较为准确。

对于4月挖掘机销量,该报告预测销量同比增48%-62%,我们假设实际值取预测范围偏低的50%,则也已经远远高于2019年的平均增速(18%)。

从历史上看,挖掘机销量是经济的领先或者同步指标,主要反映基建投资的力度。4月挖掘机销量的大幅回升,意味着基建投资已经在发力。

此外,从HTI指数来看,4月环比3月上升20%,显示工程机械行业仍在持续改善,与挖掘机销量、建材成交量、铜价、汽车销量等一致。

整体而言,从高频数据看,我们认为4月经济数据不宜低估。尽管完全回升至历史正常尚有难度,但是基建为主的逆周期调节措施已经开始见效,稳步回升正在持续。