淮矿集团作为华塑股份的控股股东,却在华塑股份内部扮演了多个角色,不禁让广大投资者存疑。

4月3日,安徽华塑股份有限公司(下称“华塑股份”)预更新披露了招股说明书,拟在上海主板上市,预计发行100000万股,占发行后总股本的24.26%,由国元证券保荐。

据悉,华塑股份此次预计募集资金14.02亿元,主要用于2*300MW热电机组节能提效综合改造项目、年产20万吨固碱及烧碱深加工项目、年产3万吨CPVC项目以及偿还银行贷款项目。

但华塑股份的控股股东身兼数职,并且资产负债率高、多项行政处罚等问题值得关注。发现网向华塑股份公开邮箱发送邮件请求解释,然而截至发稿,华塑股份并未给出合理解释。

身兼供应商与大客户的控股股东

据公开资料显示,华塑股份成立于2009年,主要从事以PVC和烧碱为核心的氯碱化工产品生产与销售,业务涵盖原盐及灰岩开采、煤炭发电及电石制备、PVC及烧碱生产和“三废”综合利用等,构建了氯碱化工一体化循环经济体系。公司主要产品包括PVC、烧碱、灰岩、电石渣水泥、石灰等。

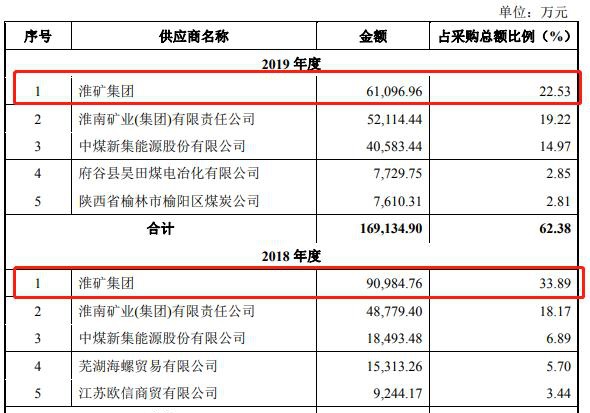

据招股书披露,淮北矿业(集团)有限责任公司(以下简称“淮矿集团”)是华塑股份的控股股东,持有华塑股份1,652,700,588股,持股比例为52.95%。发现网了解到,淮矿集团始建于1958年,是以煤电、煤盐化工、物流为主导产业,以民爆、生物能源、工程建设、房地产等为支撑产业的国有大型能源企业。

作为控股股东,淮矿集团在华塑股份中扮演了多个角色,连续三年成为了华塑股份的第一大供应商,2017-2019年,华塑股份对淮矿集团的采购金额分别为11.12亿元、9.10亿元和6.11亿元,占采购总额的比例分别为46.58%、33.89%和22.53%。

同时,淮矿集团也是华塑股份的前五大客户。2017-2019年,华塑股份对淮矿集团的销售金额分别为1.67亿元、1.53亿元和1.75亿元,占销售收入的比例分别为4.23%、3.49%和3.83%。

由此可见,淮矿集团不仅是华塑股份的控股股东,同时也是供应商和大客户,因此,淮矿集团被列为华塑股份的关联方。

针对这种情况,华塑股份在招股书中表示到,公司拥有独立完整的业务体系,能够独立开展生产经营活动。公司的业务独立于控股股东、实际控制人及其控制的其他企业,不存在同业竞争或者显失公平的关联交易。

有专业人士表示,淮矿集团与华塑股份的关系匪浅,依赖着控股股东的身份,很可能存在采购与销售定价不公允的情况。并且如若公司内部控制有效性不足, 运作不够规范,主要关联方可能通过关联交易对公司及股东造成影响,存在损害 发行人和投资者利益的风险。

负债合计超50亿元,负债率高于同行

近年来,华塑股份的业绩也呈缓慢上升的趋势。2017-2019年,华塑股份的营业收入分别为39.38亿元、43.79亿元和45.68亿元,同期归母净利润分别为1.99亿元、4.13亿元和5.01亿元。

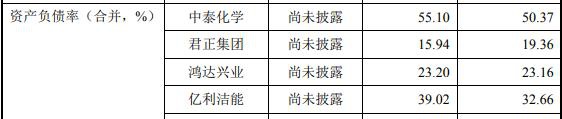

但看似优秀的业绩背后是数十亿元的债务。2017年-219年,华塑股份的负债合计高达71.92亿元、65.05亿元和53.58亿元,远远高出公司同年的营业收入。同期资产负债率(合并)分别为90.41%、75.69%和60.51%,且高于同行业可比上市公司,

对此,华塑股份表示,公司资产负债率高于同行业可比上市公司,主要原因为公司目前融资渠道相对单一,经营及建设所需资金主要依靠负债解决。并且公司通过经营积累和增资扩股引入外部投资者筹集资金偿还了部分债务,资产负债率逐步降低

发现网发现,在数十亿的负债当中,长期借款占到很大一部分。2017-2019年,华塑股份的长期借款金额分别为29.09亿元、21.36亿元和18.69亿元,占负债总计的40.44%、32.83%和34.88%,虽然数额连年下滑,但是总体金额仍然较高。

大量的长期借款也衍生出较高的财务费用,2017-2019年,华塑股份的财务费用分别为3.00亿元、2.66亿元和1.90亿元,占当期营业收入的比例分别为7.59%、6.08%和4.16%。也就是说,每年华塑股份会因为负债而支付大量的利息,可谓“压力山大”。

值得注意的是,报告期内,华塑股份的经营活动产生的现金流量净额分别为8.93亿元、5.81亿元和5.61亿元,逐年下滑。若因负债问题导致现金流进一步下滑,将对华塑股份的正常生产经营造成不利影响。

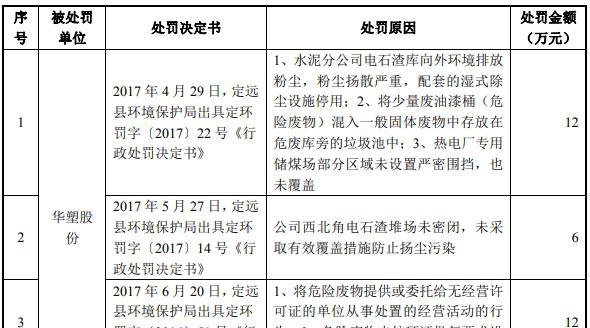

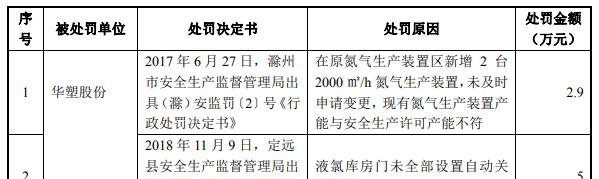

涉多起安全生产、环保行政处罚

安全生产是国家的一项长期基本国策,是保护劳动者的安全、健康和国家财产,促进社会生产力发展的基本保证。然而华塑股份却在生产经营期间涉及多项安全生产问题。

2020年2月19日,华塑股份水泥分公司辅料库发生一起坠落事故,致一名员工受伤,后送至医院经抢救无效死亡。2020年3月16日,定远县应急管理局出具了(定)应急罚[2020]8号《行政处罚决定书》,认定公司违反《安全生产法》的相关规定,并决定给予罚款34.9万元的行政处罚。

除了这起安全生产事故之外,华塑股份及其子公司在报告期内受到其他安全生产行政处罚还有5起。

值得注意的是,报告期内,华塑股份及其子公司还受到环保行政处罚共7 起,具体情况如下: