冠状病毒疫情的爆发正对全球经济造成双重打击,使其在未来数月处于低位,并迫使投资者对股票和债券重新定价,以弥补公司盈利下降的影响。

一方面,随着大量中国工厂仍处于停工状态,工人们不得不呆在家里,疫情正在打击生产能力,这导致中国停止生产商品,导致其他地方的公司所需的原材料也出现了短缺。

这种供应冲击最初被视为一种短期的中断,一旦病毒得到控制,就很容易逆转。因此,最初的预测是,全球增长将遵循V型复苏轨迹,在第一季度下滑,在随后快速反弹。

由于需求也在下滑,那些对2020年的早期预测如今已成为泡影。随着病毒在中国以外地区蔓延,越来越多忧心忡忡的消费者不愿外出购物、旅游或就餐。因此,企业可能不仅会把员工送回家中,还会停止招聘或投资,从而进一步打击支出。

这两种冲击将如何产生影响,在经济学家中引发了一些争论。哈佛大学教授Kenneth Rogoff表示,不能排除上世纪70年代那种由供应不足引发的通胀冲击的可能性。另一些人则认为,另一轮疲软的通胀即将来临。

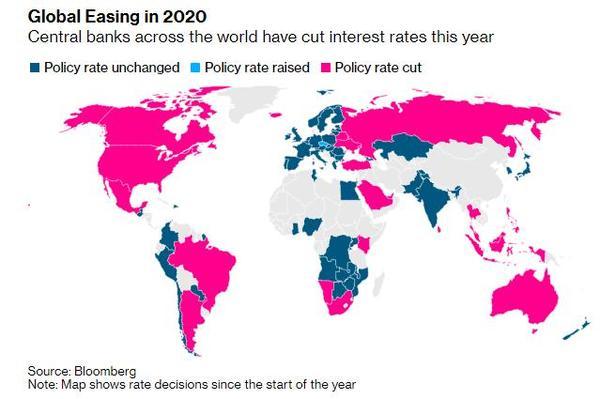

各国央行和政府的底线是,他们可能会面临更大的压力,要求他们拿出经济解决方案。

“典型的衰退包括需求相对于供应的短缺,”彼得森国际经济研究所前美联储官员David Wilcox说,“在这种更普通的情况下,经济政策制定者知道如何帮助填补需求缺口。但这次更为复杂,因为它对供求都造成了负面影响。”

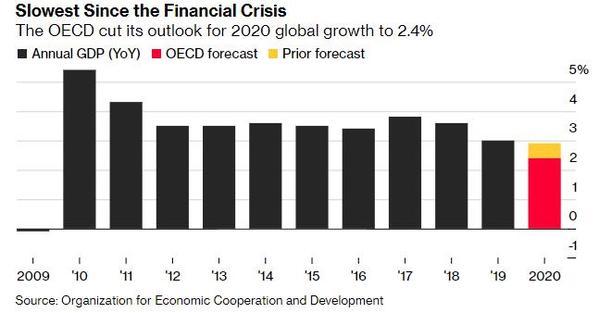

2009年以来最弱增长

供给和需求的双重打击解释了为什么世界经济正滑向2009年衰退以来最疲弱的扩张,政策制定者的通胀目标变得越来越遥不可及。包括凯悦酒店集团和联合航空公司在内的多家公司已经撤回了盈利预期,而从三星电子到丰田汽车在内的多家制造商则在努力恢复生产。

美联储周二采取了自2008年以来最大规模的紧急降息行动,但最初未能刺激股市,原因就在于这些机构的打击。美国财政部的数据显示,交易员目前预计未来10年的通胀率只有1.48%,低于2020年初的1.80%。

全球经济受到罕见的供需双重冲击 这场危机才刚刚开始?

对央行来说,他们担心的是降息不会让工厂重新开工,也不会让工人重返工作岗位。即便是为了在危机过后支撑需求,他们也可能需要更有创造力――将降息与有针对性的计划结合起来,以缓冲市场信心并保持信贷流动。另一个原因是,在过去的降息之后,大多数央行已经缺乏弹药。

随着美联储的第一步行动失败,各国政府承受着越来越大的压力,需要采取更多行动。在美国众议院通过了一项78亿美元的紧急支出法案,为应对疫情提供资金,这提振了股市反弹。

前美国财长劳伦斯·萨默斯表示,“我们只是处于这场危机的初期阶段。”

一些经济学家认为,目前的情况主要是供应方面的冲击,其他人也强调了需求受到的冲击,以至于这种区别很重要。

对决策者来说,供应冲击本来就更难应对,因为难以迅速恢复受冲击影响的生产、运输或通讯网络或自然资源投入。

其中最常涉及的是财政当局,到目前为止,财政当局一直处于次要地位,让央行官员来主导救援行动。美国、日本、意大利和韩国等国已经采取了组合措施来应对冠状病毒,不过在大多数情况下,这些组合与医疗保健行业、治疗和预防相关,而与整体经济无关。

降息效果

“当然,降息不会帮助清空食品杂货货架上的存货,”信安环球投资首席策略师Seema Shah表示,“当供应根本无法满足需求时,货币政策就没有希望了。”

在需求方面,央行官员是自然的第一反应者,这次冲击的性质可能会降低货币政策的效果。虽然较低的借贷成本有助于增强家庭的购买力,但如果数百万人因为防病毒措施或仅仅因为担心感染病毒而被关在家里,那么这种援助是有限的。

全球经济受到罕见的供需双重冲击 这场危机才刚刚开始?

这可能有助于解释自今年年初病毒爆发以来,中国央行更倾向于使用定向信贷措施,而不是大规模降息。在这些措施中,中国监管机构允许银行积累更多的不良贷款,并放松了债券发行的指导方针。

瑞士信贷集团的分析师认为,美联储可能也需要进一步扩大其行动范围。Zoltan Pozsar和James Sweeney周二表示,全球供应链的中断可能会导致政策传导失败,从而导致金融状况趋紧。

“供应链是一个反向的支付链,”两人写道。他们敦促“通过资产负债表提供无限制的流动性支持”。

上周,全球股市出现了自信贷危机以来最严重的下跌,摩根士丹利资本国际全球指数(MSCI All Country World Index)刚刚在2月12日创出历史最高水平,而上周则出现了迅速逆转。拜登在“超级星期二”初选中的出色表现令一些投资者松了一口气。受美国政府支出的推动,拜登的支持率周三上涨2.7%,目前仍较峰值低8%左右。不过,进一步扰乱市场的风险依然存在。

IG Asia Pte驻新加坡的市场策略师Pan Jingyi表示,“尽管美联储保险起见的降息措施在2019年底起到了作用,但目前持续降息可能对市场的支持有限。”

这一切都让政策制定者有责任考虑更大的创造性。政府支出可能无法遏制病毒的蔓延,但它可以帮助取代自由下滑的消费者需求。摩根士丹利首席经济学家Chetan Ahya预计,四大发达经济体和中国今年的财政赤字占国内生产总值(GDP)的比例至少将升至4.7%,为2011年以来最高,高于去年的4.1%。