原标题:充电桩、新能源汽车对铜需求的拉动情况 来源:新湖研究所

一、充电桩、新能源汽车现状

充电桩数量偏少、故障率高、充电时间偏长等问题已成为制约新能源汽车发展的瓶颈。由于新能源汽车基数较低,导致目前新能源汽车行业耗铜量整体偏低。但是2020年充电桩已被定为新基建的七大领域之一,政策支持也逐渐由新能源汽车购置转向充电桩建设及运营。随着充电设施的逐步完善,将进一步推动新能源汽车的发展。新能源汽车耗铜量是传统汽车的2-3倍,而且充电桩也需要用铜,未来新能源汽车、充电桩有望成为拉动铜消费的一大动力。

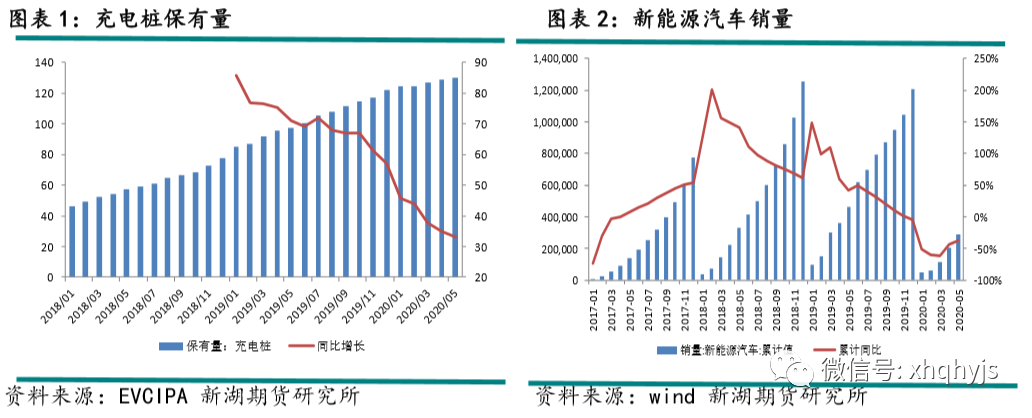

根据《电动汽车充电基础设施发展指南(2015~2020年)》中的目标,到2020年新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。截止到2020年5月,国内新能源汽车保有量为410万量(2019年底保有量381万辆,2020年1-5月累计销售28.9万辆)。2019年受新能源汽车补贴退坡政策的影响,2019年全年新能源汽车累计销售 120.6万辆,同比下降4%。2020年4月最新的新能源汽车补贴政策公布,对新能源汽车的补贴延长三年,退坡幅度较前几年缓和。预计到2020年底有望超过500万辆保有量的目标。

但是截止到2020年5月国内公共充电桩保有量为55万台,私人充电桩保有量为74.9万台,相较于480万台的目标量相差较远。而且在2017-2018年的快速扩张期,由于大量盲目建设,规划不合理等原因造成大量充电桩变成“僵尸桩”。未来几年充电桩发展空间巨大。

二、新能源汽车对铜消费的拉动

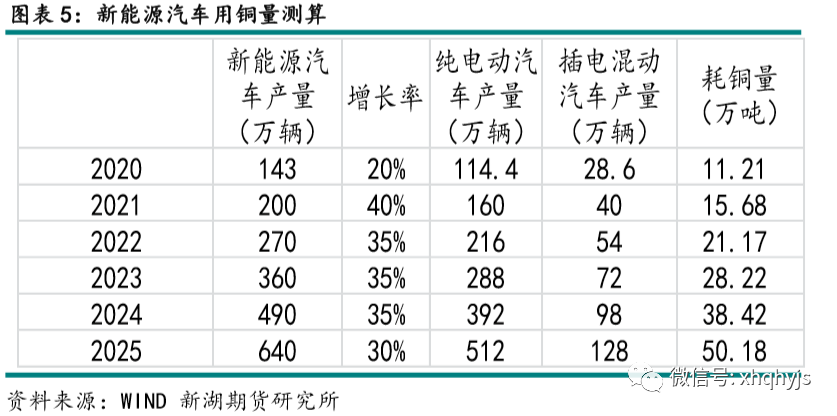

按照《新能源汽车产业发展规划(2021-2035 年)》征求意见稿提出了我国新能源汽车 “十四五”发展目标,到 2025 年新能源汽车新车销量占比达到 25%左右。2019年新能源汽车累计销售120.6万辆,仅占汽车总销量的4.7%,与规划的25%相差较多。2019年国内累计销售汽车2577万辆,同比下降8.2%。考虑到今年疫情对汽车行业影响较大,截止到2020年5月汽车累计销售795.7万辆,同比下降22.6%,而且近几年汽车行业增速不断下降,因此保守估计,2025年较2019年汽车销量基本持平,若按照2577万辆的25%来算,到2025年新能源汽车销量将达到644万辆,因此2020-2025年新能源汽车将保持年均30%以上的增速。

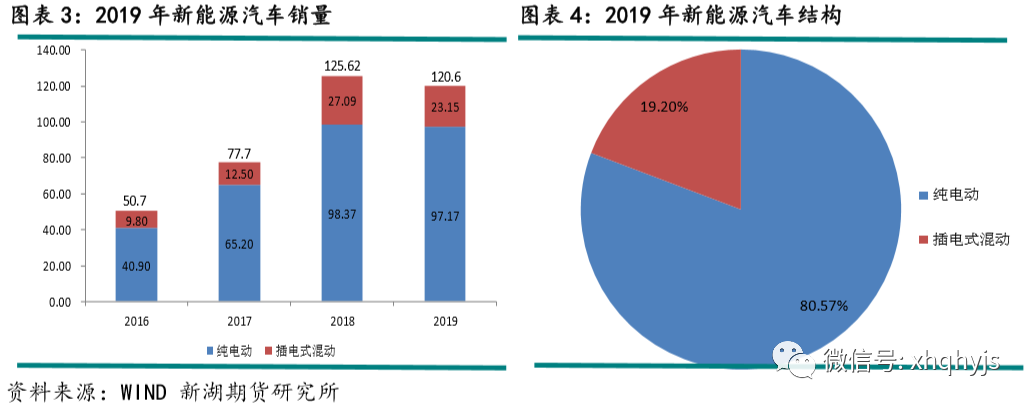

目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。从2016年开始新能源汽车中,纯电动汽车的销量占总销量的比例稳定在80%,而插电混动的比例为20%。预计此后几年该比例保持稳定。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

2020年受疫情的影响,1-5月新能源汽车销量累计下降37.78%至28.9万辆,随着疫情的恢复,预计下半年汽车行业持续复苏,全年新能源汽车销量能实现20%的增速,往后几年基本增速在30%以上。因此测算出2020新能源汽车耗铜量约为11.2万吨。

三、充电桩对铜消费的拉动

现阶段市面上主要由交流桩和直流桩两种类型构成,交直流一体桩应用规模尚小。

交流充电桩俗称“慢充”,是通过车载电机为电动车电池充电,交流充电桩只提供电力输出,没有充电功能。输入电压为220V,充电功率以7kW居多。由于功率较低,所以充满电一般需要8-10小时。交流充电桩大多安装在居民小区的停车场内。交流桩不含线路改造和扩容时每个交流充电桩的安装成本仅需800-1200元。

直流充电桩俗称“快充”,是先将交流电转化为直流电,再通过充电插口直接给电池充电。输入电压为380V,功率通常在60kW以上,2019年新增直流充电桩达到115kW,预计2020年将达到120kW。如此高的功率大大缩短了充电时间,正常情况下充满电只需20-90分钟。直流充电桩对电网要求较高,需建设专用网络,因此多配备于集中式充电站内。制造安装成本约0.8元/w,60kW的直流桩总价近5万元(不含土建、扩容)。但是现阶段市面上的电动车大多难以承受超大功率充电对电池的损害。

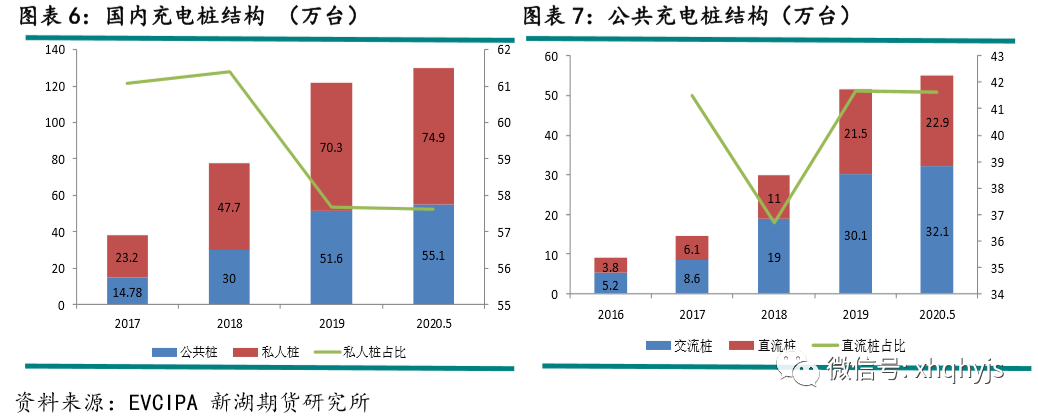

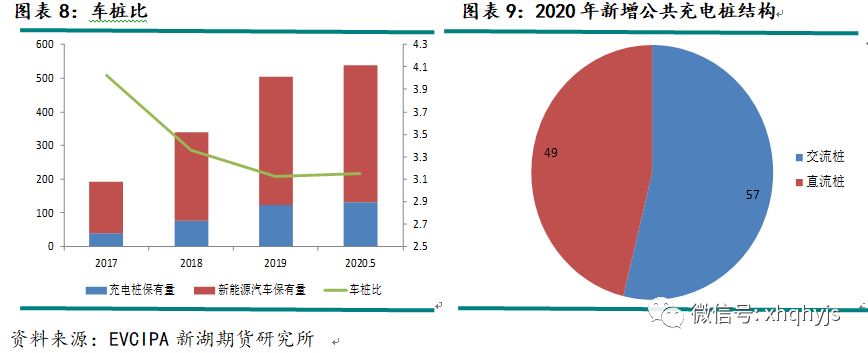

截止到2020年5月,公共桩中,直流充电桩占58.25%,交流充电桩占41.56%;私人桩基本上均为直流充电桩。全国公共充电桩和私人充电桩合计保有量为130万台,其中公共桩占42.4%,私人桩占57.6%。截止到5月,2020年新增公共桩3.5万台(直流2万台,交流1.4万台),私人桩4.6万台。据了解,交流充电桩用铜量约为8KG/台,直流充电桩用铜量为约60KG/台,家用充电桩用铜量约2KG/台。

截止到2020年5月充电桩保有量为130万台,新能源汽车保有量为410万辆,车桩比为3.15:1,2017年车桩比为4:1,随着充电桩的高速发展,车桩比呈不断下降的趋势。考虑到今年国家对充电桩行业的大力刺激,年内车桩比有望降到3:1,之后也保持每年不断下降的趋势,但是预计达到《电动汽车充电基础设施发展指南(2015~2020年)》中1:1的车桩比目标较为困难。若按照公共充电桩和私人充电桩40%、60%的占比,公共充电桩中直流和交流40%、60%的占比来测算,2020年充电桩的耗铜量约为0.67万吨。

四、总结