文 | 邵宇 陈达飞

对于任何经济问题的探讨都应该从认识问题本身入手,而要想认识问题,尽量增加样本(横截面和时间序列)是必要的。对于负利率问题,首先需要廓清的是名义还是实际,因为实际负利率至少在过去700年间并非罕见,而名义负利率却是2012年以来的新现象(以金融机构在央行的准备金存款利率为主)。但是,无论是名义利率还是实际利率,整体趋势都是下降的。

英格兰银行经济学家施梅林(Schmelzing,2020)汇编了8个主要西方国家过去700年(1317-2018)的利率史,为研究全球利率的长期趋势和波动性提供了很好的依据。8个国家分别是意大利、英国、荷兰、西班牙、德国、法国、美国和日本,其中,美国和日本的时间序列相对较短。这8个国家占世界GDP的份额平均为80%,过去600年中从未低于52%,所以具有一定的代表性。数据库中只包含中长期、非实物、自愿和非政府间的债务利率(不包括高利贷利率)。早期主要是银行借贷,随着债券市场和政府宏观调控职能的发展,政府债券利率扮演越来越重要的作用。在每个国家内部,先用算术平均的方法得到每一时期的名义利率,而后再用GDP加权的方式得到全球名义利率,经物价调整后就可以得到实际利率。结合霍默和西勒的《利率史》,可以得到以下四个特征事实:

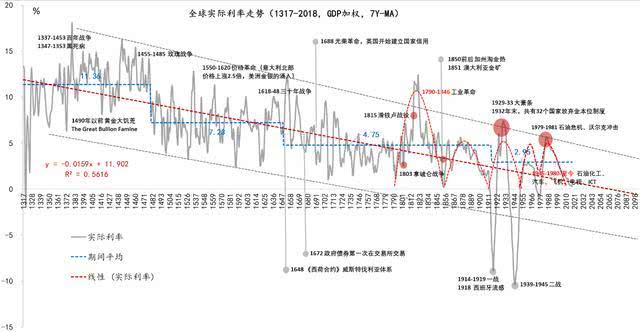

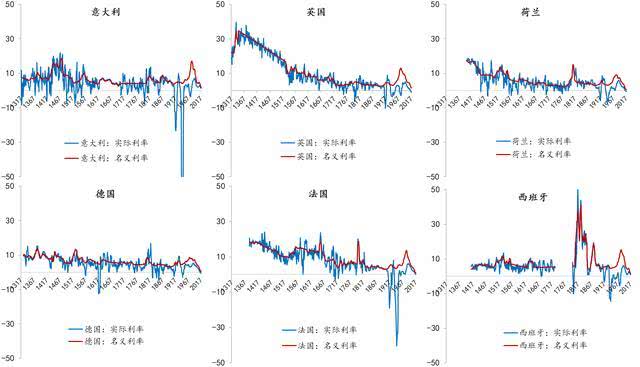

特征事实一:利率下行是大趋势。从1317年至今,全球实际利率呈阶梯状下行趋势,第一阶段为11.36%,近百年平均为2.95%(图1);全球名义利率也遵循长期下行的趋势,18世纪之前呈现线性下降趋势,之后出现明显的周期特征,周期长度约半个世纪,至今共出现4个周期。从18世纪末到2008年金融危机之前,全球名义利率基本保持在3%以上。19世纪前半页和20世纪70-80年代,名义利率大幅跳升,前者与美洲和澳大利亚的金矿大发现有关,且主要是由西班牙的名义利率上升引起的(图2);后者与布雷顿森林体系的瓦解及两次石油危机引发的经济滞胀有关。分国家来看,名义与实际利率下行的趋势依然成立(图2)。

图1:全球实际利率走势(1317-2018)

数据来源:Schmelzing,2020,东方证券

图2:主要欧洲国家名义与实际利率走势

数据来源:Schmelzing,2020,东方证券

利率长期下行的趋势在霍默和西勒的《利率史》中也有体现,数据显示,无论是古希腊、古罗马,还是中世纪和文艺复兴时期的欧洲,又或者是1900年前后的欧美,利率下行基本上是一个普世规律。从线性趋势来看,实际利率降至零以下是历史的惯性,1980年代以来的利率下行只是700年大趋势的一个延续。若趋势得以延续,到本世纪中叶,实际负利率或成为常态。

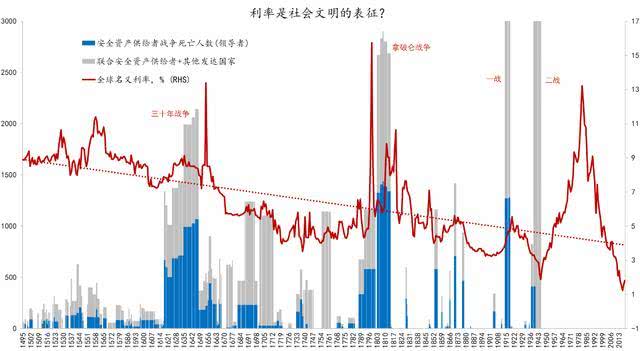

不同时期,实际利率水平的高低,以及引导实际利率波动的力量是不同的,二战结束以前的较长时期内,频繁的战争和商品货币制度下的萧条是两个主要因素(Schmelzing,2020),前者影响的是名义利率,后者影响经济增速和物价水平,两者合力决定了实际利率。战争期间,随着融资需求的上升,名义利率会上升;反之,和平时期,名义利率会下降(图3)。又由于铸币制度天然就有通缩的倾向,所以在战争时期,实际利率也会上升。但是,金矿大发现,或政府降低铸币含金(银)量行为也会导致物价暴涨,和实际利率的下降。百年战争、黑死病和"黄金大饥荒"(The Great Bullion Famine)是15世纪实际利率高企的主要原因。

图3:战争与名义利率波动

数据来源:Schmelzing,2020,东方证券

所以,庞巴维克称,利率是一个国家文化水平的反映——一个民族的智力和道德力量越强大,其自由市场利率水平越低。一方面,和平替代战争成为主流;另一方面,人类似乎充分认识到了通胀的恶果,并且找到了驯服通货膨胀的方法。但是,这两个方面最多只能解释名义利率的下降,实际利率为何下降,需要更多的从供给侧寻找答案。施梅林就得出了与皮凯蒂在《21世纪资本论》(Piketty,2014)中不一样的答案,他认为,与实际利率下行逻辑一致的是资本回报率的下降。实际上,这两者也并不一定是矛盾的,实际情况是,在下降的同时,劳动报酬与资本报酬的剪刀差在拉大。

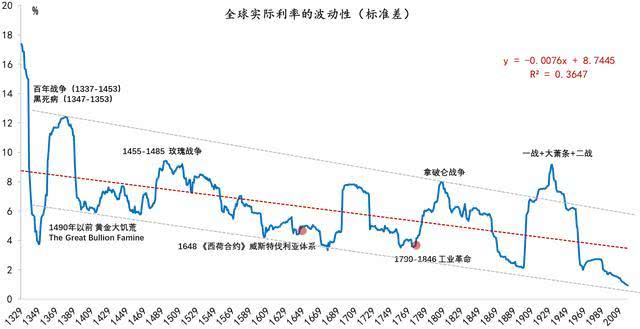

特征事实二:全球实际利率的二阶矩——波动性(标准差)也呈现下降趋势,目前已经降至700年来的最低点(图4)。这意味着利率变得越来越有粘性,改变利率趋势的努力也越来越难。战争和经济周期仍然是引发高波动的两大主要因素,两次世界大战(包括大萧条)期间的波动性甚至超过了15世纪。由于实际利率的长期下行趋势与名义利率基本一致,实际利率的波动性主要由物价水平的波动决定,两者呈镜像关系。二战以来利率波动性的快速下降与和平的国际环境及货币当局的逆周期政策有显著关系。

图4:全球实际利率的波动(1317-2018)

数据来源:Schmelzing,2020,东方证券

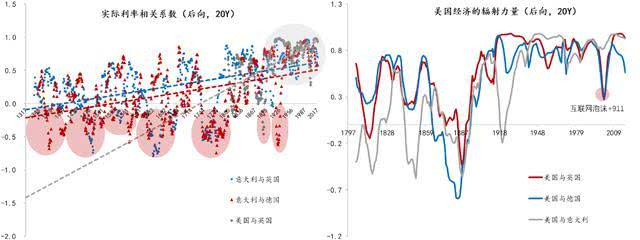

特征事实三:不同国家实际利率的联动性(相关系数)不断增强,这反映的是全球化带来的"一价定律"的力量, 20世纪以来,相关系数显著提升,表明世界经济的相互依赖程度增强了。这可以从三个方面得到体现,首先,最直观来看(图5),不同国家的实际利率波动的一致性在不断增强;其次,定量上来看,相关系数的向上趋势(图6,左图)表明正相关性在增强,20世纪以来,意大利与英国、意大利与德国和英国与美国实际利率的相关系数大于0.7的时间比例分别为57%、61%和81%;再次,还可以从出现负相关性的频次上看出(图6,左图),从所选取的三组相关系数来看,大萧条之后,就未出现过负相关性的情况,而在此之前,出现负相关的情况较为普遍。结合特征事实二来看,一个突出的特征是,高波动性与高相关性是一种"孪生现象",两次世界大战期间和1970-80的滞胀期,相关系数基本在0.9以上。

图5:实际利率的联动性不断增强

数

据来源:Schmelzing,2020,东方证券

图6:实际利率的相关系数

数据来源:Schmelzing,2020,东方证券

另外一个有意思的特征是,霸权国家经济的辐射力量,似乎可以从以该国实际利率为中心的两两相关系数中看出。以美国为例,19世纪末,美国的工业生产能力及超过了英国,但到第一次世界大战前后,美国才在经济和金融综合实力上超越英国(埃肯格林,《嚣张的特权》),二战后,美国更是成为了无可争议的霸权国家。这当然可以从GDP份额、工业增加值份额中得以体现,但图5(右图)中英国、意大利与德国的实际利率同美国实际利率相关系数的变化,也从另一个维度提供了证据。因为与此同时,英国与意大利的相关性排序也让位于其与美国的相关性。

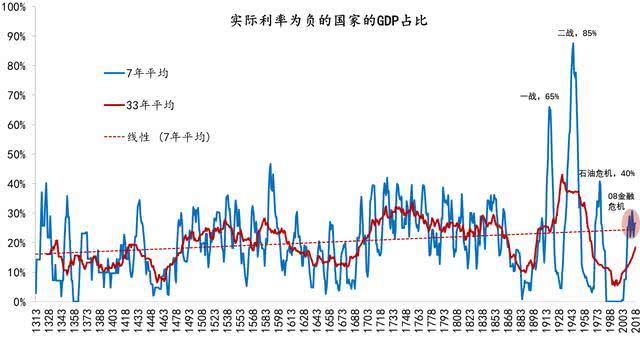

特征事实四:实际利率出现负值并不罕见,过去700年,在8个样本国家中,出现负利率的国家的GDP占比不断上升,从14世纪初的约15%提升到2008年金融危机后的约30%(图7)。结合图2可以看出,17世纪以前,实际负利率的主要贡献者是意大利,其次是荷兰和德国,英国、法国和西班牙的实际利率较少出现负值。17世纪以后,各国的实际利率均间断性地出现负值,而且频率均有所提高。比较显著的是20世纪以来,尤其是两次世界大战期间。一战和二战的峰值分别为66%和85%,石油危机期间的峰值为40%。2008年金融危机之后,该比例显著上行,目前正好位于趋势线上。2008、2011和2012年权重的主要贡献者是美国,2013年以来,美国的权重变为零。由此可见,美联储为应对新冠肺炎疫情的冲击将联邦基金利率降至零,将会进一步推升该比例。

图7:实际利率为负的国家的GDP占比

数据来源:Schmelzing,2020,东方证券

霍默和西勒在《利率史》中开宗明义地说:"任何一个工业化国家的自由市场长期利率,只要收取得当,都能提供那个国家经济和政治健康状态的一种动态图。"如果说历史上的利率下行反映的是商品货币制度下人类社会从野蛮到文明,从战争到和平的演进,那么,近百年来的利率下行则表现的是信用货币制度和全球化背景下人口、财富分配和科学技术等因素的合力。名义负利率体现的不是文明的进步,而是经济的一种亚健康状态,即人口结构的老龄化、财富分配的失衡、技术进步的僵局、债务型增长的不可持续和货币政策空间的收缩,当然,它还反映了投资者风险偏好和期限溢价等方面的变化。世界是否会全面进入负利率时代,关键在于推动利率下行的力量是否会出现反转。