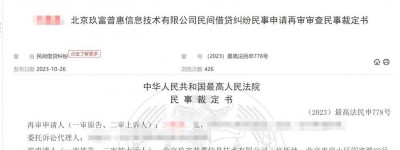

在P2P网贷案件中,平台究竟是不是网贷的债务方,出借人和平台之间有没有债权债务关系,这个问题直接决定了网贷出借人应当起诉谁。对于合规运营的平台而言,由于平台并非借款合同的相对人,与出借人双方仅存在信息中介合同关系,因而这种情况下出借人要求平台赔偿往往没有事实和法律依据。日前,玖富出借人王某起诉玖富普惠,请求判令玖富普惠偿还借款本息,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。

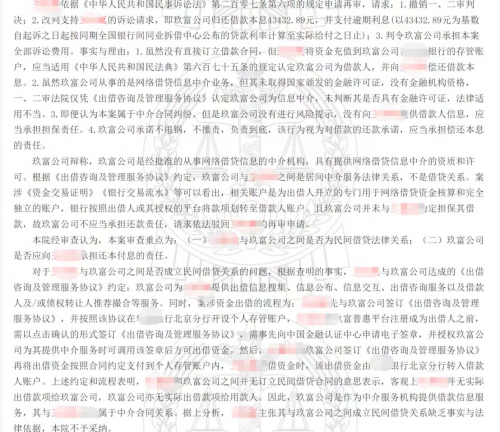

最高院经过审查认为,本案审查重点在于,王某与玖富普惠之间是否为民间借贷法律关系;玖富普惠是否应向王某承担还本付息的责任。根据查明的事实,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

基于最高法《关于审理民间借贷案件适用法律若干问题的规定》《关于民间借贷的司法解释》等文件精神,部分网贷平台当下正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这对出借人朋友们而言,无疑是一个利好。这种催收方式将出借人、平台和律师有机结合起来,可以有效杜绝此前的暴力催收和平台回款缓慢的问题,同时给老赖施加最大的压力,迫使其还款:律师会向借款人发正式律师函,正式宣告网贷债务纠纷已正式被提升到法律层面来解决;而一旦进入诉讼程序,老赖必然会被判决还款,拒不执行判决者则将面临有期徒刑等刑事惩罚,而且老赖本人及其家人在生活、金融、教育、消费等方方面面都会面临严厉限制,不仅寸步难行而且没脸做人。

因此,对当前仍未下车,选择长期回款的网贷出借人而言,最佳的选项就是属地法催。尽早介入属地化法催,拿到相对优质的网贷债权进行催收,回款的主动权自然也就更大。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏