中国公募基金产业链上游分析

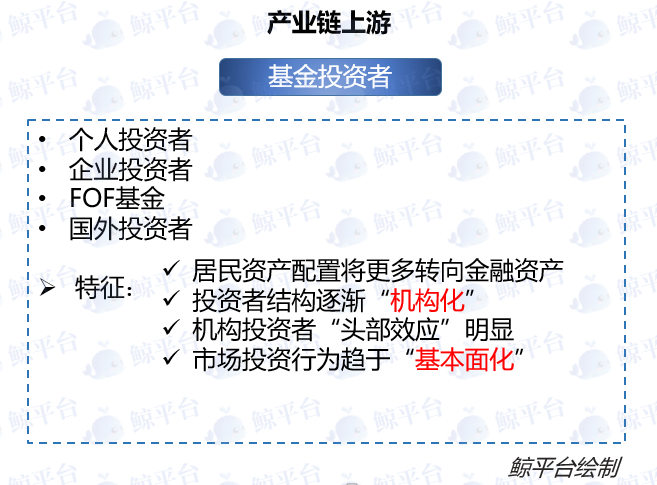

中国公募基金产业链上游参与主体为基金投资者,是公募基金的资金来源。据头豹研究院,公募基金行业上游参与主体为基金投资者,对资产保值有增值的需求。但由于公募基金本身的特性,基金投资者来源相对广泛。在上游市场中,参与主体背景多元化、投资者构成较为分散。由于货币市场基金产品发展较为快速,近年来个人投资者投资比例持续、稳定增加,相应基金种类、份额均呈现稳步增长的态势。中金公司发布研报指出,随着近年来中国资本市场的不断开放、机构投资者崛起,居民资产配置将更多转向金融资产,投资者结构逐渐“机构化”,市场投资行为趋于“基本面化”, 为权益类基金的大发展奠定了坚实基础。

中国公募基金产业链中游分析

中国公募基金产业链中游参与主体包括基金管理公司、基金服务机构等,主要通过专业的技能,对公募基金进行运作并收取相关管理费用。银河证券基金研究中心发布数据显示,截至2020年12月31日,2020年各个类型公募基金合计发行1441只,募集规模31589.07亿元,数量、募集规模均创1998年以来历史新高。从月均规模来看,2020年三季度,易方达基金非货公募基金月均规模为6139.82亿元居行业第一。汇添富基金紧随其后,非货币公募基金月均规模4728.07亿元,广发基金、华夏基金、南方基金整体规模也超过4000亿。此外,博时基金、富国基金、招商基金、鹏华基金的非货币公募基金月均规模都超过3000亿元;前20强的平均规模达到3109.84亿,在大型公募基金中,中国本土的基金管理公司在规模以及数量方面都处于领先地位。

中国公募基金产业链下游分析

公募基金行业下游参与主体为各投资标的融资主体,主要包括了中央政府、地方政府、银行、公有企业以及私有企业等。据头豹研究院,政府通过发行国家债券、国库券等筹集资金,弥补财政赤字以及支持国家建设;为市场提供了基准利率,方便投资者进行投资规划;为社会提供流动性,扩大社会资金持有量。银行通过发行可转让定期存单、回购协议,可实现控制银行久期,防范银行的整体风险,另外可保证回流资金,提高银行的盈利能力。而企业通过发行股票、债券等方式提高杠杆利率,为企业的发展速度提供了支持,也为企业的短期偿债能力提供流动性支持。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏