内容提要:

4月新冠疫情在境外快速蔓延,欧美疫情已经到达顶峰,多国宣布了复工计划,5月、6月经济有望大幅恢复。受新冠疫情影响,国内一季度经济整体回落较多,417中央政治局对经济形势判断严峻,提出加大逆周期调节力度,并放松了对达成今年经济目标的口风。随着复工复产的推进,3月经济表现好于2月,4月有望继续上一个台阶。在5月两会召开之前,417会议精神将是指导央行操作的总基调,调降准备金率以及存贷基准利率的操作均可期。而物价回落、人民币汇率稳定将为央行提供加码宽松的空间,且当前新冠疫情尚未结束,市场担忧风险资产价格二次探底,国债的避险需求与配置需求不减。但如果4月经济恢复良好,后续货币政策加码宽松的力度可能会下降,资金面边际收紧,国债利率下行空间受限,为国债期货带来回调风险。5月需重点关注4月经济数据和两会对经济目标的设定。操作上,国债期货单边做多策略风险加大,短线可保持谨慎偏多思路,逢低买入9月合约,适当增加套利策略,密切跟进经济进展与政策变化,调整策略。

策略方案:

| 单边操作策略 | 套利操作策略 | |

| 操作品种合约 | TS2009 | 多TS2009 空T2009 |

| 操作方向 | 多 | 套利 |

| 入场点位 | 102.2 | 0 |

| 出场点位 | 103.2 | 1.2 |

| 止损点位 | 101.7 | -0.5 |

一、4月国债期货行情回顾

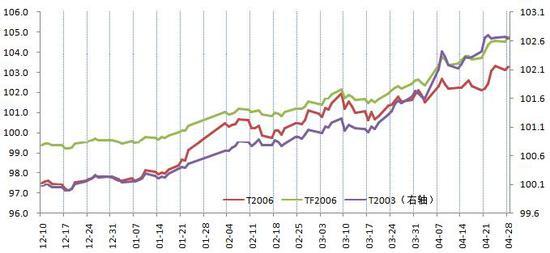

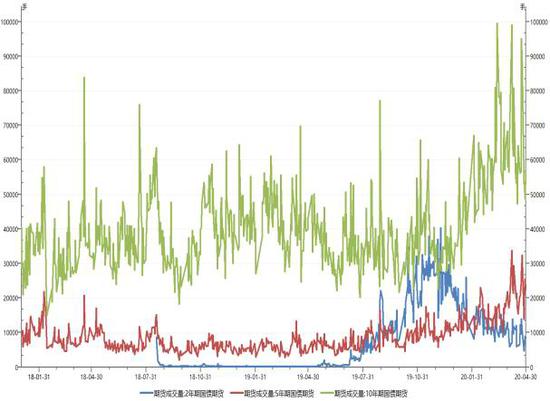

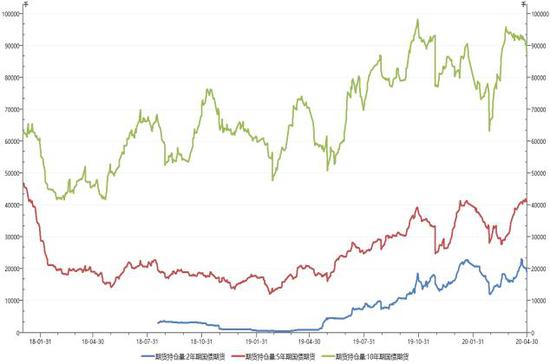

4月欧美新冠疫情相继达到顶峰,复工复产计划出台,市场避险情绪大降,全球股市V型反弹。国内一季度经济数据出炉,加之疫情在境外快速扩散,高层对经济形势担忧加剧,货币政策宽松加码,主要期限国债收益率纷纷下降,助推国债期货价格走高。4月30日收盘,十债主力报102.940,月度上涨1.00%,三个月份合约共成交133.3万手,下降11万手,持仓量减少0.6万手至8.7万手;五债主力报104.985,月度上涨2.33%,三个月份合约成交量大增13万手至46.5万手,持仓量增加1万手至4.1万手;二债主力报102.670,月度上涨0.92%,成交量下降6万手至18.9万手,持仓量增加0.2万手至1.9万手。

图1:T2006、TF2006、TS2006日收盘价

资料来源:Wind资讯,瑞达期货(002961,股吧)研究院

图2:国债期货日成交量

资料来源:Wind资讯,瑞达期货研究院

图3:国债期货持仓量

资料来源:Wind资讯,瑞达期货研究院

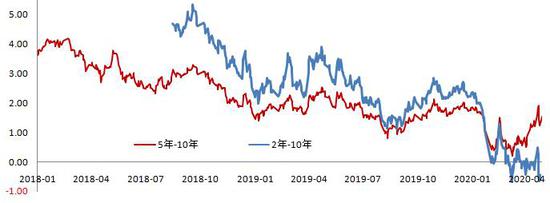

图4:国债期货主力之间的价差

资料来源:Wind资讯,瑞达期货研究院

二、经济基本面分析

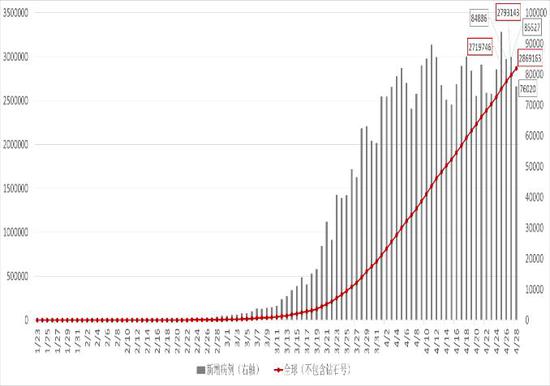

4月新冠疫情在境外快速蔓延,确诊病例呈指数型增长。据世卫组织统计,截至4月29日17点,全球累计确诊病例达到3018952例,较一个月前增加了2384117例。美国取代欧洲,成为新冠疫情新的震中。新兴经济体的疫情呈快速扩散之势,巴西、土耳其因早起忽视防控,目前确诊人数大幅攀升。印度、俄罗斯3月底才陆续开展防控措施,预计未来一段时间内新增病例也将逐步上升。医疗条件不足、人口密度较大等因素将使部分发展中国家面临疫情失控的威胁。不过,欧美疫情已经到达顶峰,多国宣布了复工计划,5月、6月经济有望大幅恢复。

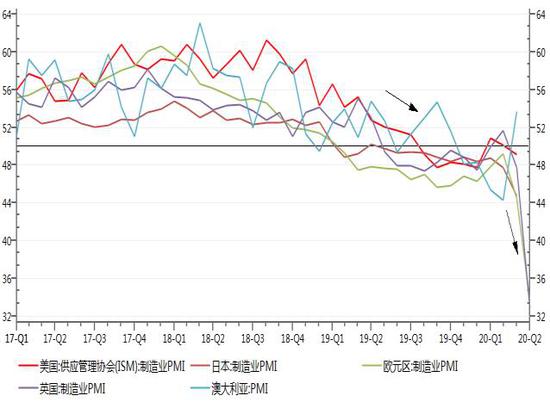

各国采取的防控措施限制了商业活动,导致消费需求及企业投资大幅减少,大范围的停工停产给全球供应链带来压力,国际贸易也大幅放缓。在主要经济体里,美国一季度经济增速下滑4.8%,失业人数急速飙升,占经济总量高达80%的服务业更是受到巨大冲击,消费者信心指数暴跌。其他国家或地区如日本、欧元区、英国经济在疫情暴发前已出现萎缩或停滞,在疫情影响下,经济均面临前所未有的下行压力。对于新兴经济体来说,疫情蔓延令其面临汇率贬值风险以及偿债风险。虽然在应对经济冲击上,全球央行纷纷降息,各国政府也陆续出台大规模经济刺激政策,但这仍旧无法阻止全球经济陷入衰退。IMF、世贸组织等多家国际权威机构预测2020年全球经济将出现比金融危机时期更为严重的萎缩,但2021年会有大幅反弹。

图5:中国以外全球确诊病例(钻石号除外)

资料来源:WHO,瑞达期货研究院

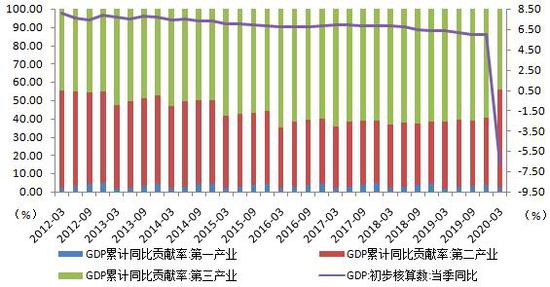

图6:中国GDP同比与三大产业贡献度

资料来源:Wind资讯,瑞达期货研究院

图7:世界主要国家制造业PMI

资料来源:Wind资讯,瑞达期货研究院

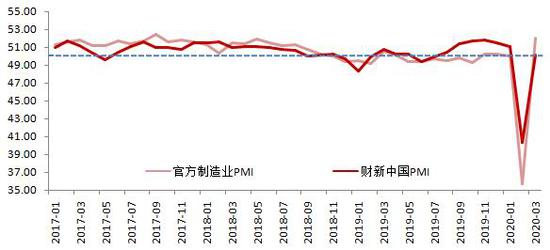

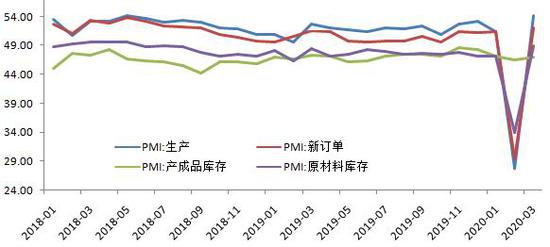

图8:中国制造业PMI

资料来源:Wind资讯,瑞达期货研究院

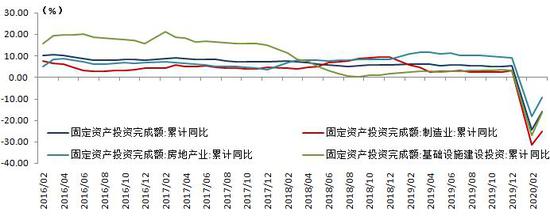

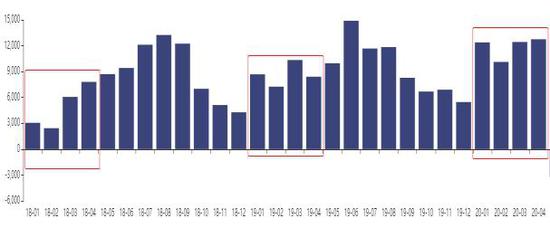

图9:中国固定资产投资累计同比

资料来源:Wind资讯,瑞达期货研究院

图10:中国官方制造业PMI分项

资料来源:Wind资讯,瑞达期货研究院

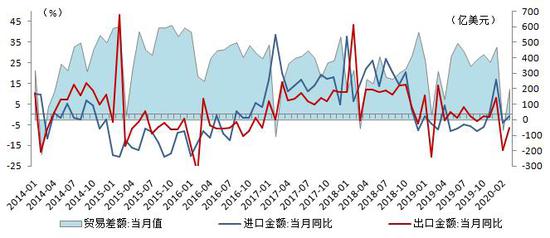

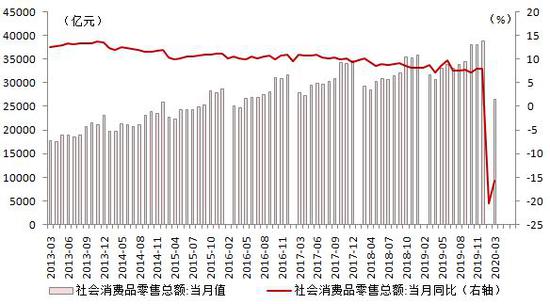

新冠疫情对中国经济影响巨大,一季度经济整体回落较多,加大了市场对于经济前景的担忧。尤其是海外疫情在3月份、4月份不断恶化,国际环境发生了很大变化。国内疫情防控开始于1月下旬,在2月中上旬疫情得到控制之后,下旬复工复产的力度逐步加大。因此1-2月的数据体现的是疫情对经济的冲击,并未显示复工复产的信息。3月份的数据能更多体现的是复工复产情况,也即经济恢复的情况。从4月公布的3月份数据看,3月经济有一定改善,多项数据较1-2月都有改善,但GDP增速仍创下了负6.8%的低记录。投资上,1-3月份,全国固定投资增速同比下降16.1%,降幅比1-2月收窄8.4个百分点,其中基建投资在3月回升幅度最大,降幅较1-2月份收窄10.6个百分点至-19.7%。消费上,3月社会消费品零售总额名义同比下降15.8%,较1-2月跌幅收窄4.7个百分点。工业增加值上,3月规模以上工业增加值同比实际下降1.1%,降幅较1-2月大幅收窄12.4个百分点。进出口方面,3月份,以美元计,出口同比降6.60%,进口同比下滑0.90%,较1-2月降幅分别收窄10.6、3.1个百分点,均大幅好于市场预期。但疫情对企业利润的负面影响为得到有效缓解,3月全国规模以上工业企业实现利润总额7814.5亿元,同比下降36.7%,降幅只比1-2月份收窄了1.6个百分点,盈利形势不容乐观。

随着一季度经济数据逐步出炉,中央对经济的看法发生了转变。2月23日统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议提出,经济社会不能长时间停摆,这关系到实现全年经济社会发展目标任务。3月27日的中央政治局会议指出,“力争把疫情造成的损失降到最低限度,努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务”。到了4月17日的中央政治局会议,高层已经不再提完成全年经济社会发展目标任务,对经济的看法变成“当前经济发展面临的挑战前所未有,必须充分估计困难、风险和不确定性,切实增强紧迫感,抓实经济社会发展各项工作”、“维护经济发展和社会稳定大局,确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会”,而且还首次提出了“六保”。我们假定剩下三个季度的GDP实际增速分别为2%、5%和10%,那么全年增速将是3%,这也意味着今年的经济增速目标很可能会下调,不会是5.8%-6%。从417中央政治局会议的表述中,也能看出端倪。

图11:中国进出口数据

资料来源:Wind资讯,瑞达期货研究院

图12:中国社会消费品零售销售数据

资料来源:Wind资讯,瑞达期货研究院

图13:商品房销售面积与房地产开发投资同比

资料来源:Wind资讯,瑞达期货研究院

图14:房地产开发投资与土地购置面积

资料来源:Wind资讯,瑞达期货研究院

图15:工业企业利润累计同比

资料来源:Wind资讯,瑞达期货研究院

图16:规模以上工业企业增加值增速

资料来源:Wind资讯,瑞达期货研究院

为对冲新冠疫情对经济的负面冲击,中央拟加大逆周期调节力度,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。同时,积极扩大国内需求。5月22日人大会议召开在即,对经济目标的表述至关重要。人大会召开前的一段时间,国内政策导向仍将以417中央政治局会议精神为准,积极财政政策与宽松货币政策加码都不会缺席。这段时间,4月经济数据将陆续出炉,也有利于中央对经济发展形势的判断。考虑到境外疫情距离结束还很远,国内很多产业全球化程度较高,境外经济疲弱势必会加大国内经济复苏的难度,中央对经济前景的判断不会太乐观。但经济目标会下调多少,非常值得关注,这关系到下半年逆周期调节的力度。

图17:货币供应量M1、M2同比

资料来源:Wind资讯,瑞达期货研究院

图18:中国CPI及PPI同比

资料来源:Wind资讯,瑞达期货研究院

图19:CPI中食品项同比大涨

资料来源:Wind资讯,瑞达期货研究院

图20:CPI中食品项部分细项同比

资料来源:Wind资讯,瑞达期货研究院

复工复产的积极效果逐渐显现,市场供需逐渐平衡,3月CPI同比明显回落。食品价格由上月环比上涨4.3%转为下降3.8%,其中,鲜菜和猪肉环比降幅较大。春季时令菜上市量增加,物流运输成本下降,鲜菜价格下降12.2%;随着生猪调运逐步畅通、屠宰企业复工复产、各地陆续加大储备肉投放力度,猪肉价格下降6.9%。猪肉价格高企以及鼓励养猪的政策频出,年内生猪养殖规模正在不断扩大,预计到四季度猪肉价格将会回落。年内疫情导致需求走弱将是主导物价走势的主要因素,预计CPI涨幅将进一步回落,呈现出前高后低的态势。受国际大宗商品价格下行等因素影响,3月份PPI同比降幅较上月扩大了1.1个百分点。分行业来看,原油、钢材和有色金属等行业产品价格降幅有所扩大。其中,石油和天然气开采业降幅扩大21.3个百分点至-21.7%;石油、煤炭及其他燃料加工业,下降10.6%,扩大9.8个百分点。短期来看,国内企业逐步恢复复工复产,内需也逐渐恢复,将在一定程度上支撑PPI。不过由于海外疫情的进一步蔓延,且石油价格仍处于低位,因此PPI短期或继续承压。

三、资金面分析

得益于中央出台的一系列扶持实体经济的政策,银行加大信贷投放力度,3月金融数据超预期反弹。3月社会融资规模增量5.16亿元,比上年同期增加2.2万亿元;新增人民币贷款2.85万亿元,同比多增1.16万亿元,居民新增贷款与企业新增贷款双双增加,企业中长期贷款新增9643亿元,融资需求恢复;M2同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点。到了4月,整体货币政策环境更加宽松,货币市场资金利率与资本市场利率均大幅下行。政策制定者对经济前景欠佳的判断,促进央行3月底以来不断加码宽松货币政策。

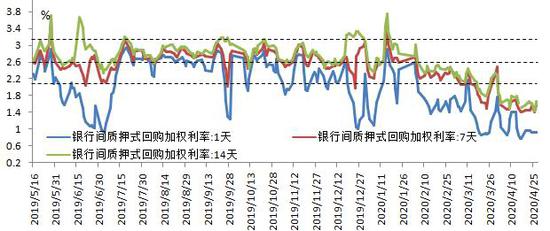

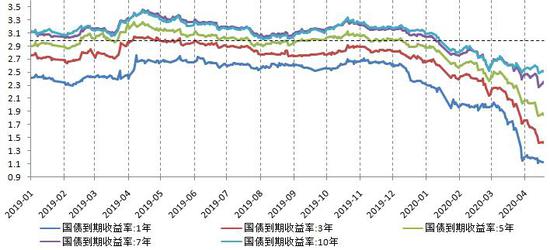

春节后,央行先是通过逆回购向市场投放大量流动性,小幅降低7年期回购利率、MLF利率和LPR,之后又通过再贷款、再贴现和降准操作缓解资金压力。但2月底至3月中旬,央行操作明显偏少,观望政策效果的意图较为明显。待327中央政治局会议之后,央行又进行了一波宽松操作,尤其是417中央政治局会议之后,利率下调幅度加大,从10个基点的降幅增加到20个基点的降幅。4月各期限国债收益率均下行明显,截止4月30日,1年期、3年期、5年期、7年期和10年期国债收益率较3月最后一个交易日分别下降57.30bp、56.60bp、49.81bp、24.34bp和7.36bp。

图21:银行间质押式回购利率

资料来源:Wind资讯,瑞达期货研究院

图22:中证主要期限国债到期收益率

资料来源:Wind资讯,瑞达期货研究院

人民币兑美元汇率在4月窄幅波动,中间价在7.05附近徘徊。本月人民币的走势跟美元指数区间波动有一定关系,美元流动性缓解之后,美元指数回落至98.8-100.7区间,没有明确方向。国内疫情处于防控阶段后期,复工复产时间早进度也快,而其他国家疫情蔓延,中国经济相比之下较为强势,利于人民币稳定。且今年中国金融业全面对外开放,虽然人民币走贬有利于出口,但在稳外资和稳外贸的双重任务下,人民币有望保持稳定,不会贬值太多。近期在岸人民币的波动重心有望抬高至7.1附近,整体可控,对货币政策牵绊小。

图23:美元兑人民币中间价

资料来源:Wind资讯,瑞达期货研究院

图24:银行代客远期结售汇签约金额(亿美元)

资料来源:Wind资讯,瑞达期货研究院

图25:外汇占款及变动额

资料来源:Wind资讯,瑞达期货研究院

图26:银行结售汇差额

资料来源:Wind资讯,瑞达期货研究院

根据417中央政治局的精神,“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上”,预计后续还有调降准备金率以及存贷基准利率的操作,5月国债利率仍有下行空间。风险在于,如果4月经济恢复良好,后续货币政策加码宽松的力度可能会下降,资金面边际收紧,国债利率下行空间受限。

四、国债配置需求分析

国债期货的配置需求主要来自避险需求和投资需求。新冠疫情尚未结束,尽管全球股市反弹,市场仍在担忧股市会有第二波下探,市场避险需求仍在。A股反弹力度较弱,上市公司一季报陆续出炉,利润同比下滑的公司占比大,也将会影响市场信心,贡献国债的投资需求。今年财政部提前下达了2020年部分新增地方政府债券额度28480亿元,包括一般债券5580亿元、专项债券22900亿元。对于第三批1万亿元专项债,财政部要求力争在5月底发行完毕。作为今年基建投资的主要增量资金来源,今年的专项债规模有望达到3万亿,会分流一部分国债的需求。但国债的避险需求和投资需求较强,专项债的影响不会太大。整体上看,5月市场对国债的配置需求仍偏强。不过,今年特别国债的发行量也会增加,利率债规模大增,为降低还款压力,利率抬升的空间也将受限。

图27:利率债总发行量(亿元)

资料来源:Wind资讯,瑞达期货研究院

图28:专项债发行(亿元)

资料来源:Wind资讯,瑞达期货研究院

五、5月期债投资建议

4月新冠疫情在境外快速蔓延,美国取代欧洲,成为新冠疫情新的震中。疫情防控措施限制了商业活动,尽管全球央行纷纷降息,各国政府也陆续出台大规模经济刺激政策,仍旧无法阻止全球经济今年陷入衰退。但欧美疫情已经到达顶峰,多国宣布了复工计划,5月、6月经济有望大幅恢复,多个机构预测2021年世界经济将有大幅反弹。受新冠疫情影响,国内一季度经济整体回落较多,加大了市场对于经济前景的担忧。尤其是海外疫情在3月份、4月份不断恶化,国际环境发生了很大变化。随着复工复产的推进,3月经济表现好于2月,4月有望继续上一个台阶。政策导向上看,417中央政治局对经济形势判断严峻,提出加大逆周期调节力度,并放松了对达成今年经济目标的口风。在5月两会召开之前,417会议精神将是指导央行操作的总基调,调降准备金率以及存贷基准利率的操作均可期。而物价回落、人民币汇率稳定将为央行提供加码宽松的空间,且当前新冠疫情尚未结束,市场担忧风险资产价格二次探底,国债的避险需求与配置需求不减。但如果4月经济恢复良好,后续货币政策加码宽松的力度可能会下降,资金面边际收紧,国债利率下行空间受限,为国债期货带来回调风险。5月需重点关注4月经济数据和两会对经济目标的设定。

操作上,国债期货单边做多策略风险加大,短线可保持谨慎偏多思路,逢低买入9月合约,适当增加套利策略。T2009上行压力位在103一线,下部支撑位关注102;TF2009上行压力位在104.8一线,下部支撑位关注103.8;TS2009上行压力位在103.2一线,下部支撑位关注102.2。套利策略建议多2年期空10年期操作,合约选择9月合约。需密切跟进经济进展与政策变化,调整策略。