4月13日纯碱工业协会要求纯碱生产企业自2020年4月18日至10月18日期间降低30%负荷进行生产,这也成为4月15日纯碱期货强势上涨封板的导火索。4月15日纯碱工业协会公告称废止13日发布的限产通知,改为倡议纯碱企业自5月开始根据市场需求情况自主调整生产负荷,4月16日纯碱期货回吐涨幅,大幅收跌。其实早在1月 8日,纯碱行业协会就已召集行业内19家纯碱企业领导人参会,提出1月 15日-30日各企业装置限产 30%以保证全行业供应稳定性。但后续执行情况不佳,个别企业短暂减量后很快恢复。因此,虽然短期减产倡议可以改善市场供需预期,但长期更大程度上仍然取决于厂商的生产意愿,而这又最终取决于纯碱的供需形势以及二季度的价格。

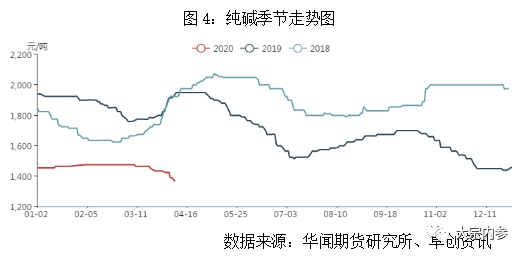

从纯碱2019年12月6日上市开始,纯碱市场大的供需格局就没有变过,一直都处于弱需求、高供应、高库存的三重压力之下,因此期货价格整体呈现弱势下跌的走势。

2019年纯碱产能增加260万吨,增幅为8.44%,产能处于过剩格局。12月6日上市后先是经历了一波上涨,从1580元/吨上涨至1月17日收盘的1677元/吨。主要原因在于高额的利润使玻璃生产线冷修意愿极低,玻璃厂应对春节期间正常生产进行纯碱补库,重碱需求预期维持稳定偏强势状态;同时,行业利润已至偏低水平,纯碱厂家缺乏降价动能,部分企业可能逐渐冷修以规避过高的库存风险。

一季度国内纯碱市场承压下行,主力合约从1月初1640元/吨降至3月底1340元/吨,降幅接近20%。由于疫情影响,交通管制严格,物流运输不畅,而纯碱产区与销区分割较为明显,消费增速出现明显下滑,市场成交重心持续下移。随着疫情得到有效控制,纯碱企业逐步提高开工率,产量继续攀升;但需求增量仍然有限,市场活跃度并未提高,整体延续供需偏弱格局。

宏观:复工复产推进 融资整体回暖

2020年初春节提前使得1月销售走弱,2月受疫情影响房地产销售基本停滞,单月销售大幅下滑。3、4月随着复工的持续推进销量有所改善,36城整体销量同比增速由3月-38%回升至-17%,预计销售后续将进一步弱改善。根据克而瑞公布的百强房企销售榜单, 2020 年 3 月百强房企实现全口径销售金额约 7600 亿元,同比减少 17.2%,同比降幅较上月回升 20.5 个百分点。1-3 月百强房企累计销售金额同比减少 20.9%,较上月收窄 2.9 个百分点,成交有所修复。

从流动性来看,2020一季度房企境内外合计发债3772亿元(同比+4%),为2015年以来同期最高水平;净融资2225亿元(同比+18%),仅低于2016年同期水平。3月居民部门信贷迎来明显改善,单月新增9892亿元,同比增长11%。其中单月新增居民中长贷4738亿元,投放规模已略高于去年同期水平。1-3月新增居民中长贷1.26万亿,同比降幅收窄至-8.7%。融360数据显示,2020年3月,全国首套、二套房贷平均利率分别环比-5BP、-4BP,与同期5年期LPR变化基本一致。

随着国内疫情缓和,复工复产推进,房地产行业数据有望继续回升。房地产真实需求受国外疫情影响较小,但经济下行、失业率上升等对有效需求将会产生一定打击。当前宏观流动性宽松,房贷利率跟随实际利率平稳回落,银行按揭投放存在一定路径依赖。4月3日央行再次定向降准,与此同时涉及公积金、土地市场等的支持政策仍在不断出台。预计随着生产生活逐步恢复正常,居民购房需求将回归正常释放节奏,预计房地产供求情况将逐步回暖。

供应:开工负荷提升 库存持续增长

2019年国内纯碱产能达到3300万吨,同比增长4%;产量2750万吨,同比增长5%。而受国内环保政策和贸易战的影响,需求方面增长乏力。截至2020年2月,玻璃行业实际产能同比基本持平,无力消化纯碱新增产能导致其供应严重过剩。即使完全按照协会要求限产,全年纯碱总产量限制在2609.55万吨左右,基本也只能与需求大致持平。

2020年1-2月份国内纯碱产量430.9万吨,同比减少3.4% 。1月份国内纯碱厂家开工负荷在 81%,2月份国内纯碱厂家开工负荷骤降,整体开工负荷下降至 77%左右。3月份纯碱厂家开工负荷提升,预计3月份纯碱产量在230万吨左右。

受国内公共卫生事件影响,1-2月份国内纯碱出口16.87万吨,同比减少17.99%,出口量出现明显减少,尤其是湖北地区厂家,出口影响更大。1-2月份国内纯碱累计进口5.98万吨,同比增加4356.21%,美国碱进口量4.9万吨,土耳其纯碱进口量1万吨左右。

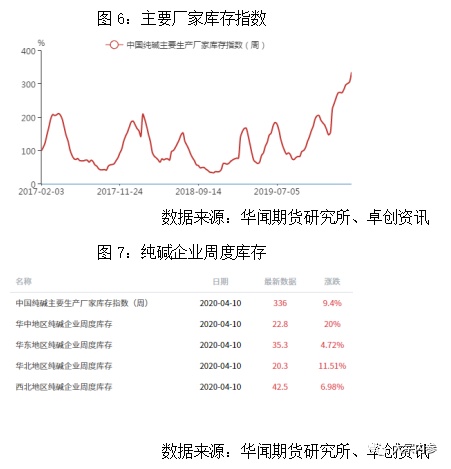

节前受备货利好提振,1月份纯碱厂家库存下降10万吨左右。春节期间,纯碱厂家库存出现惯性增长,叠加公共卫生事件,纯碱厂家库存创下近五年以来的新高。3月份纯碱厂家开工负荷恢复正常水平,但下游需求低迷,纯碱用量减少,纯碱厂家库存持续增长。

从利润来看,年初以来,由于纯碱价格持续下跌,联碱生产仅有微利,氯碱生产利润持续在盈亏平衡线下方,3月之后利润水平有所回升。氨碱法目前仍有部分生产利润,企业复产意愿相对较强,而由于氯化铵价格持续走高也使联产法企业开工意愿强于氨碱法。

综合来看,二季度计划检修的纯碱企业较少,叠加近期利润情况有所好转,预计企业开工会相对平稳。由于纯碱行业产能集中度不断提升,产能有效利用率较高,产量仍有继续攀升空间。预计二季度纯碱市场供应压力仍然较大。

需求:终端启动缓慢 恢复仍需时日

2020年1-2月国内纯碱表观消费量在419万吨,疫情期间轻碱下游大部分处于停工状态而重碱下游维持正常生产。重碱下游绝大部分对应浮法玻璃,而轻碱下游较为分散,无机盐、印染行业等均占一定比例。1-2月我国平板玻璃产量为1.49亿重量箱,同比增加2.3%。增量主要来自 2019 年底及今年初点火的福建瑞玻一线、马龙海生润一线、重庆渝琥二线。

从生产端来看,玻璃的生产特征是 24 小时不间断地生产 6-10 年,强行减少投料将影响生产线是用寿命,因此生产较难调节,疫情并未造成产能利用率明显下降。从产量角度来看,截至2020年3月末,浮法玻璃生产线总共376条,开工235条,开工率62.25%,较去年同期增加一条生产线;总产能13.59亿重量箱,较去年增加0.2亿重量箱。

从季节性规律来看,纯碱价格一般呈现上半年弱下半年强的特点。上半年玻璃厂家库存较高,而需求一般偏弱,导致原片库存普遍偏高。而下半年随着需求旺季到来,原片库存大幅下降,玻璃厂资金状况大幅缓解,倾向于扩大自身纯碱库存,纯碱需求扩张,价格走强。

由于2019年玻璃价格较为强势,玻璃贸易商在年底大量囤货,而2020年初受到疫情影响,需求迟迟不能启动,玻璃厂原片库存创出今年新高。根据隆众资讯统计,截止 2020 年 4 月 2 日,全国重点平板玻璃生产企业库存 484 万吨,库存天数56 天,连续创历史新高。

玻璃下游需求中来自地产建筑领域的占比在 70%左右。往年地产复工时间在元宵节之后,今年由于疫情影响,复工普遍推迟 1 个月左右时间。玻璃生产不间断进行而需求有所延后,供需出现错配,造成玻璃库存出现严重积压。在需求延后背景下,玻璃生产企业主动采取措施应对库存压力。2020 年初以来,行业内共有 4 条浮法玻璃产线放水冷修(河北迎新、江门信义、天津信义、江西宏宇)及武汉明达采取焖炉保窑,叠加行业协会倡议各生产线到 5 月 1 日限产 15%以上,我们预计 3 月开始产量同比出现负增长。。

由于库存、资金等压力,当前玻璃厂商以出货为主,玻璃价格从目前到 4 月底期间仍然将以下跌趋势为主往年库存天数正常水平在 30 天上下,而如果按照 150%的产销比进行计算,那么当前库存水平需要到 5 月初恢复正常水平。而进入 5 月之后,随着库存逐渐消化、下游开始赶工、以及近期冷修、减产产线增多,届时供需格局将重回良性通道,玻璃价格将出现拐点。

综合来看,虽然在地产需求恢复以及行业利润驱动下,玻璃产能仍存在进一步扩张的空间。但中期来看,玻璃厂受制于自身原片高库存,资金压力较大,消费增速仍未超过产出增速。后续库存下降仍然需要深加工销售出现好转,驱动贸易商首先降低自身玻璃库存才能实现。而从传导链条来看,纯碱企业仍处于负反馈机制的后端。只有玻璃行业库存去化才能拉动纯碱需求,但目前来看纯碱与玻璃产能方面仍然存在错配。在行业淡季、厂家累库的压力之下,目前国内纯碱厂家整体库存在140万吨左右以上(含部分厂家外库及港口库存),环比增加9.4%,同比增加405.52%。在库存没有得到有效削减之前,预计二季度纯碱价格很难企稳反弹。

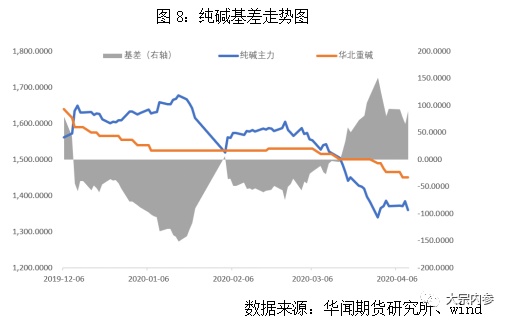

价差:盘面快速下跌 基差持续走强

2020年初在弱需求、高供应、高库存的三重压力下, 现货走势持续悲观,而期货在远月供需预期改善之下,持续升水现货,基差低至-150元。春节期间公共卫生事件发酵,期货下跌修复升水;同时纯碱企业检修,供给快速下降,基差稳在-60元。随着下游复工复产,现货企业稳价消化库存为主,而宏观形势消极影响下期货盘面快速下跌,基差走强至100元附近。

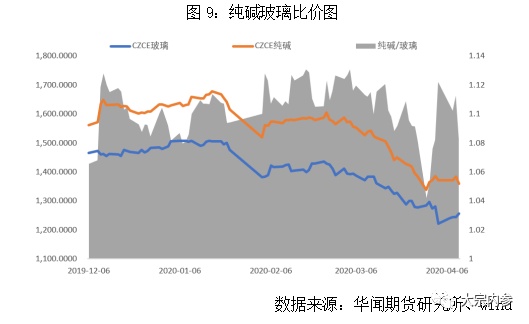

从纯碱-玻璃比价来看,上市之初玻璃处于高利润、低库存、深贴水状态,而纯碱则面临高开工、高库存、高升水的压力,纯碱压力远超玻璃,比价持续收窄至1.08。虽然后期向上修复,但受年初公共卫生事件影响,纯碱淡季库存压力严峻;而玻璃需求迟迟没有启动,导致部分玻璃厂家开始限产。且随着房地产企业复工,终端需求支撑走强,纯碱去库压力远大于玻璃,其比价创出1.05新低。

展望:供需维持宽松 多玻璃空纯碱

供应方面,4月份仍有部分进口碱进入国内市场,而目前有明确检修计划的厂家不多。福建耀隆化工计划4月10日起停车检修,实联化工4月底有检修计划,协会的限产倡议具体执行情况仍有待进一步观察。4月份国内纯碱厂家开工负荷可能仍维持在80%左右,且企业在仍有利润的情况下能否有效限产仍有待观望,预计纯碱去库进程仍然缓慢。

需求方面,一季度国内疫情影响开工进程,建筑工地复工后企业将逐步加快施工后端的推进,这将带动后端建材产品尤其是建筑玻璃订单量的大幅提升。重碱需求预计比较稳定,可能略有增量;而轻碱需求国内订单不足,出口受海外疫情影响或明显受阻。虽然近期厂家库存增长速度已经明显放缓,但绝对库存量仍处于高位。在库存没有得到有效削减之前,终端用户对上游原材料压价力度不减,纯碱生产企业定价权弱势也将限制价格反弹的空间。

综合来看,二季度纯碱仍将维持供需宽松,高生产、高库存、弱需求的格局难以改善。由于前期纯碱期货价格持续下跌且幅度较大,短期在限产通知发布后市场出现修复性反弹。但整体来看,后续纯碱行业去库压力仍大于玻璃,玻璃期货价格表现预计将强于纯碱,推荐择机进行多玻璃空纯碱的跨品种套利操作。