来源 招商证券(26.570, 0.00, 0.00%)

文 张夏(金麒麟分析师) 涂婧清

2014年全年发生了反复的风格切换,尤其2014年底以金融建筑为代表的低估值板块逆袭,指数大涨令人印象深刻。2014年的行情是如何演绎的,驱动风格转换的逻辑是什么?2020年和2014年有何相似之处,又有何不同,类似2014年底那样的风格大切换会发生吗?本文将会一一解答。

核心观点

⚑2014年共有六次风格轮动。第一段(2014/1/1-2/24):创业板占优,计算机、半导体、新能源等联袂大涨,金融地产周期大跌。第二段(2014/2/25-5/19):新三板扩容和创业板发行提速的担忧叠加业绩公告期,市场下跌,大盘蓝筹抗跌,表现为金融地产占优。第三段(2014/5/19-7/14):业绩披露过后,经济数据不如人意,货币政策宽松,主题行情卷土重来,小盘占优。第四段(2014/7/15-7/28):业绩预告披露期,TMT、军工、医疗等弹性板块下跌,券商、有色带领低估值板块短暂崛起。第五段(2014/7/29-10/14):货币政策更加宽松,国企改革和一带一路等主题成为投资主线,小盘占优。第六段(2014/10/14-12/31):业绩预告期,蓝筹抗跌,随着央行全面降息金融崛起,但这个阶段低估值的占优并没有对应企业盈利改善,而更多是主题投资发酵。

⚑2014年看似表面的风格之战,实际是主题投资主导全年。整个2014年面临的环境是经济下行,流动性持续改善,主题投资贯穿全年,上半年以科技主题为主,下半年以政策主题为主,并购重组驱动小票持续表现。在最后的四季度,由于杠杆资金、居民资金加速入市,券商保险大涨,一带一路和国企改革相关主题大涨,体现了所谓的风格切换。但本质上,2014年全年的风格是持续的,那就是流动性驱动下的主题占优。

⚑ 相似的宏观背景下2014和2020上半年A股风格相似。政策和利率方面,货币政策宽松,利率水平下行,流动性好;经济较为低迷,地产投资和开工进入负增长;科技处于上行周期的中间阶段;居民资金开始加速入市,融资余额快速增加;资本市场改革政策频出。在此环境下,类似2014上半年,2020年上半年A股风格总体偏小盘成长股,仅在3月全球市场大跌期间蓝筹抗跌而低估值占优。

⚑差异之处又决定了2020下半年与2014下半年不尽相同,将会呈现轮涨、混合的风格。2014下半年政策宽松加码,利率继续下行,而2020年下半年随着宽松政策有序退出利率可能缓慢上行;2014年经济持续下行,而随着社融回升2020下半年经济将逐渐改善,基本面的改善将带动低估值板块在下半年明显修复。此外当前并非只有经济复苏一条主线,科技进入上行周期,线上消费居家消费趋势仍在,地产竣工周期提速,疫情带来的医药医疗需求仍将持续,这就意味着2020年是传统新兴行业携手业绩改善的一年,尽管目前消费科技医药估值比较贵,但仍有估值合理业绩改善的标的供选择。从增量资金来看,2014年以杠杆居民资金为主,但此轮公募、北上资金仍持续有增量资金,并且保险资金也可能增加权益配置,而这些资金的偏好不尽相同。因此,综合基本面、投资主线、增量资金等多个角度,2020年下半年的市场将呈现轮涨的、混合的风格。

⚑风险提示:政策收紧超预期;疫情反复超预期;业绩不及预期

01

2014年——表面的风格之战,实际是主题投资主导全年

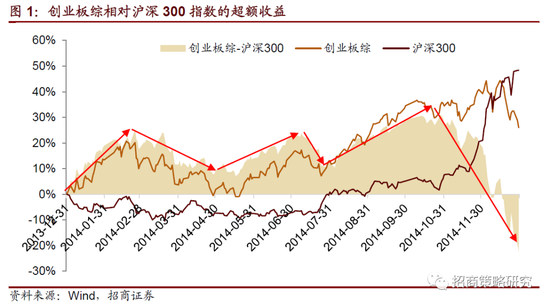

2014年对于策略来说,是没有太多择时空间的。如果看沪深300指数(4419.023, -0.57, -0.01%)(4419.0231, -0.57, -0.01%)和创业板指基本没什么大的回调,但是年内风格剧变,来回有四次大的轮动,如果拆细一点,一共有六次风格轮动。最终的结果是创业板综,也就是小盘成长的代表10个月占优,大盘蓝筹一个季度翻盘,堪称史诗级风格切换。

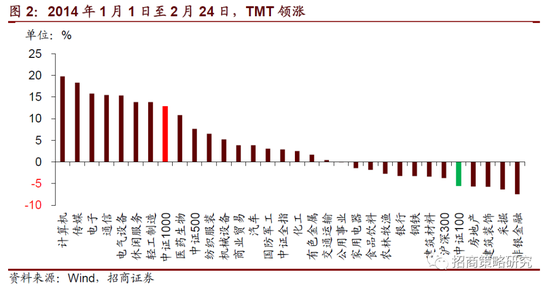

第一段:2014年1月1日至2月24日,创业板占优

2014年春节前后的行情是2013年的延续,2013年是TMT的大年,2014年开年后TMT延续了前一年的趋势,计算机、半导体、新能源及新能源汽车、互联网等联袂大涨;2014年对经济预期悲观,地产、保险、基建、周期联袂大跌。

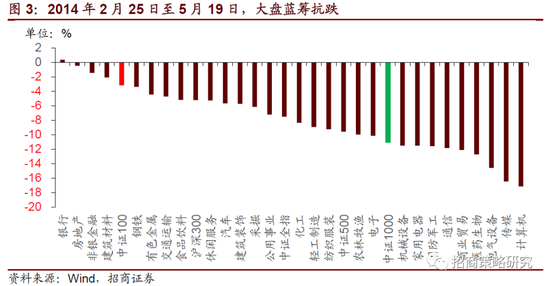

第二段:2014年2月25日至5月19日,大盘蓝筹抗跌

2014年2月25日开始,由于担忧新三板扩容和创业板发行提速,同时也接近业绩公告期,整个风格逆转,成长和中小风格大跌,前面表现比较好的TMT大跌,环保园林继续大跌,创业板基本跌回年初的位置。而沪深300指数抗跌,银行录得小幅正收益,整个风格偏大盘蓝筹。所以,这一轮大盘蓝筹占优,本质因为低beta。

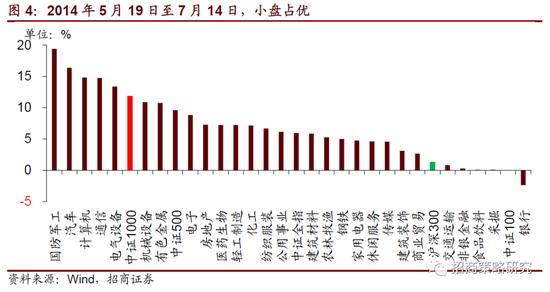

第三段:2014年5月19日至7月14日,小盘占优

2014年5月16日,一季报和年报披露完过后,经济数据披露,经济数据不如人意,经济下行,货币宽松的态势愈加明显。这时流动性驱动行情重来,军工、仪器仪表、计算机、新能源汽车这种偏主题的行情特征卷土重来,而金融、食品、基建、周期则继续颓废,这段时间小盘占优。此时,行情特征越来越偏“主题”和“小票”,没有几个行业能跑赢“中证1000”

第四段:2014年7月15日至7月28日,大盘占优

由于没有基本面支持,2014年那一轮主要靠提估值,非常害怕业绩披露低于预期,因此,从7月15日开始,业绩预告披露开始,TMT、军工、医疗器械这些弹性板块均不同程度下跌,而券商和有色带领低估值板块崛起一波。此时,货币政策宽松信号愈加明显,央行创设的新的货币工具的消息也在不断传出,后面9月推出了MLF,当时有解读为中国版QE工具。如此预期之下,非银、银行、地产、有色拉涨一波,当时也出现风格是否要转换的讨论。

但是低估值占优的局面未能持续多长时间,主题投资在当年非常强势,过了7月市场风格又回到小票、主题。

第五段:2014年7月29日至10月14日,小盘占优

随着业绩预告逐渐披露完毕,大家对于业绩担忧逐渐消退,货币政策更加宽松,此时主题投资成为市场主线,当时主线是国企改革和一带一路,自2014年7月15日国务院国资委宣布启动“四项改革”试点,同时一带一路自2013年提出后就在不断筹备过程中。2014年7月开始一带一路和国企改革成为市场主线,基本都围绕这两个主题展开。

与此同时,以完美世界(54.900, 0.00, 0.00%)、文投控股(2.810, 0.00, 0.00%)、国轩高科(28.330,0.00, 0.00%)、神州高铁(3.070, 0.00, 0.00%)等一系列借壳上市或者并购复牌,连续一字板大涨,使得市场对于兼并重组、借壳上市热情空前高涨,这个阶段中证1000指数(6477.8880, -0.47, -0.01%)表现显著强于中证100。

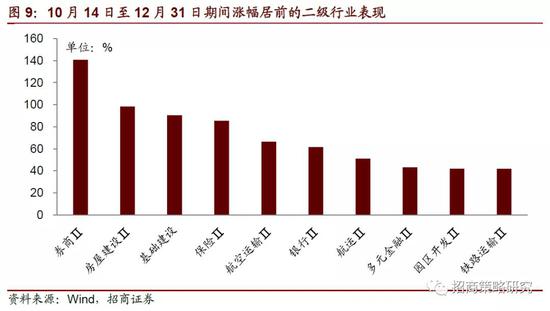

第六段:2014年10月14日至12月31日,终极切换,大盘蓝筹逆袭

又到了业绩预告披露期,市场开始小幅回调,此时,蓝筹已经表现的相对抗跌,一带一路和国企改革突然开始加速,2014年10月16日,中国南车涨停。

10月28日,券商突然启动并持续大涨。11月21日央行全面降息,大金融板块空中加油,整个10月中旬开始,金融在增量资金持续入市的背景下持续大涨,一带一路主题大涨。整个风格偏向大盘蓝筹,而此时,中证1000指数出现回调,电子、医药等前期强势板块出现明显下跌。

说到年底这一轮大的“风格切换”并不是我们通常意义所说的风格切换。传统意义上,以银行、地产、建筑、周期股为主体的低估值风格占优,本质都是这些板块盈利改善,这些板块盈利改善,也就是我们通常说的经济改善。

图中也可以看得到2014年四季度短暂的低估值占优,并没有对应工业企业盈利的改善。如果我们去看四季度的领涨板块和标的,主要是因为杠杆资金入市,另外就是一带一路、国企改革等主题投资发酵,所以本质上来看,也是属于主题投资,只不过这次的主题是与政策挂钩,又正好是“低估值”。

总的来看,整个2014年所有面临的环境是经济下行,流动性持续改善,主题投资贯穿全年,上半年以科技主题为主,下半年以政策主题为主,并购重组驱动小票持续表现。在最后的四季度,由于杠杆资金、居民资金加速入市,券商保险大涨,一带一路和国企改革相关主题大涨,体现了所谓的风格切换。但是,本质上,2014年全年的风格是持续的,那就是流动性驱动下的主题占优。

02

2014VS2020,宏观政策背景的相似与差异之处

1、流动性和利率水平

从十年期国债收益率走势来看,2014年和2020年相似之处是利率水平都经历快速下行,年中出现一轮反弹,但是,从未来趋势和货币政策的节奏来看,2014年随着经济不断下行,货币政策不断宽松,但2020年政策最宽松的阶段已经过去了。所以,2020年和2014年流动性都不错,但是2014年是更加宽松,2020年目前来看是保持了前期的流动性。

2、社融与经济基本面

2013年和2019年都经历了社融增速下行,但是到了2014年,社融增速仍然低迷,经济持续向下,但是2020年社融增速却大幅反弹,由于社融增速领先经济,可以预见的是,虽然2014年和2020年上半年经济同样糟糕,但是2020年下半年和2014年下半经济基本面将会分道扬镳。

总的来看,2014年和2020年经济都不怎么好,但是,由于疫情后政策力度不断加码,财政政策也相互配合, 2020年的改善趋势比2014年要明显很多。这也使得2014年和2020年下半年的故事运行逻辑可能会明显不同。

2014年和2020年都面临经济增速下行,只不过由于疫情影响,2020年上半年挖了一个大坑,下半年经济将会边际修复。全年来看,2020年GDP增速将会创下过去30年的新低。

从国内投资情况来看,2014年投资持续下行,而2020年将会在疫情之后明显恢复。

从新屋开工的情况来看,2020年和2014年有类似之处,都是一季度经历了大幅下行,后面的时间逐渐修复,但全年仍是增长。

2014年房地产销售负增长,2020年初受疫情影响,地产销售大幅下滑,虽然下半年可能会阶段性修复,但是也全年很难回正。

3、科技周期

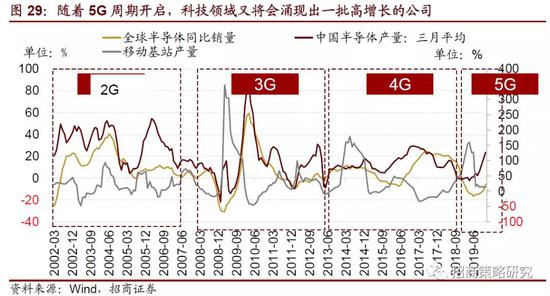

2013年年中开始,半导体开始进入一轮上行周期,主要拉动力是4G建设及相关应用。到2014年,半导体销量维持高位。

2019年年中开始,半导体周期进入一轮上行周期,主要拉动力是5G建设及相关应用。到2020年,半导体销量有望维持相对高位。

从科技周期的角度开看,2014年和2020年分别是4G和5G建设高峰(金麒麟分析师),科技周期所处的时间是一样的。

4、市场情绪与增量资金

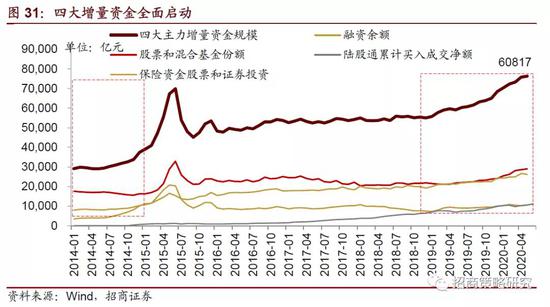

从融资余额来看,2013年开始融资余额明显回升,2014年开始加速上行;相应的,2019年融资余额有所回升,2020年融资余额正加速上行。

2013年~2014年那一轮,偏股类公募基金赎回到年底结束,总规模并没有明显扩张;对比之下,2019年公募基金规模持续扩张,2020年公募基金加速扩张。这对于市场风格产生了重大影响。

5、资本市场改革措施

时间的巨轮滚动到了2014年,当上一年创业板牛市仍让投资者不断回味之时,2014年5月9日,国务院印发了被称为“新国九条”的《关于进一步促进资本市场健康发展的若干意见》。2019年9月,证监会在京召开全面深化资本市场改革工作座谈会。会议以习近平新时代中国特色社会主义思想为指导,深入学习贯彻习近平总书记关于资本市场的重要指示批示精神,落实国务院金融稳定发展委员会第七次会议、全国金融形势通报和工作经验交流电视电话会议有关部署,总结工作,分析形势,研究布置全面深化资本市场改革重点任务,称为“深改12条”。

综合以上,我们可以看到,2014年和2020年的共同特征是,

第一, 政策和利率角度看,货币政策相对宽松,利率水平下行相对较低,流动性较好,理财产品收益率持续下行;

第二, 经济和地产周期来看,经济都较为低迷,地产销量和开工进入负增长,流动性环境宽松;

第三, 科技周期来看,科技周期都处在上行周期的中间阶段,到了基础设施建设提速,应用萌芽的阶段。

第四, 居民资金入市来看,由于地产陷入低迷,居民资金开始加速入市,融资余额快速攀升。

第五, 资本市场改革来看,资本市场改革措施频频出炉。

但是2014年和2020年又不一样:

第一,政策和利率角度看,2014年下半年加码宽松,利率继续下行,2020年下半年宽松政策可能会逐渐退出,利率缓慢上行;

第二,经济表现和未来预期看,2014年经济是持续下行,但是2020年新增社融增速大幅改善,下半年经济将会进入上行周期;

第三,科技周期来看,2014年科技周期更提倡“互联网+”,偏软件应用;2020年科技周期更强调硬科技。

第四,增量资金看,2014年有场外配资,2020年场外配资受到严格控制,但是却有北上资金持续大量流入;2014年全年增量资金以“非机构”为主,而2020年的主动偏股基金和优秀私募成为主力增量资金,“机构化”特征明显。

第五,资本市场改革措施来看,2014年的资本市场改革措施中,支持兼并收购是非常重要的一项内容,2019年开始的资本市场改革,主打的是注册制,这导致完全不一样的风格。纯主题投资、小票投资完全没有市场,市场主要靠业绩驱动,绩优股给予了和当前小票一样的高估值。

03

2014VS2020,A股相似的上半年和可能不一样的下半年

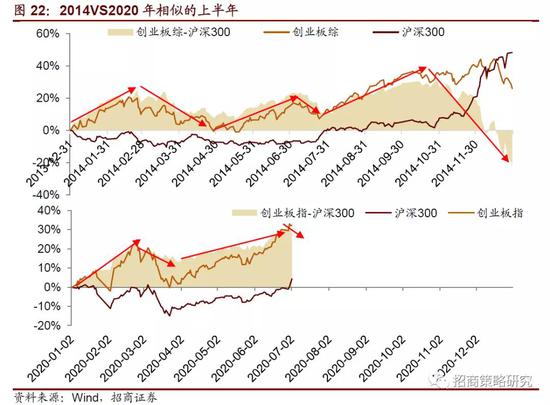

1、2014年vs 2020,形似而神不似的上半年

由于上半年有相似的基本面,2014年上半年和2020年上半年有相似之处,到7月,完整走完了两小轮风格切换。

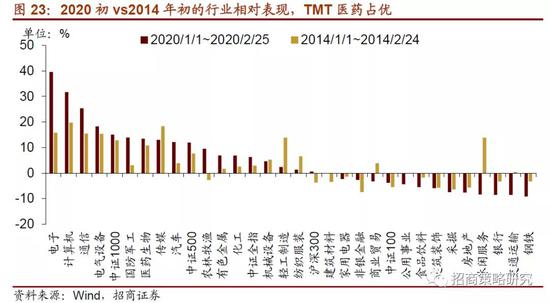

2020年1月1日~2020年2月25日 TMT医药强势,风格偏小盘成长

相似的节奏,相似的行业表现,2020年1月开始,市场面对的是经济数据下行,而科技周期继续上行,是2019年行情的延续。因此类似2014年1月开始的两个月,TMT医药生物较好,周期金融普遍下跌。

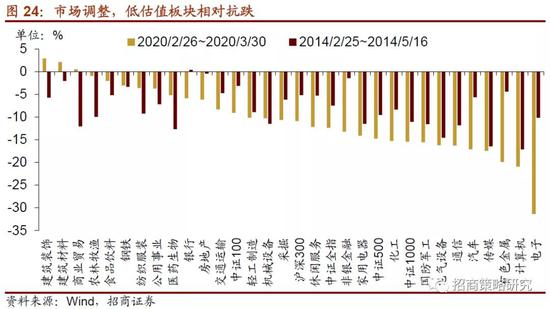

2020年2月26日~2020年3月30日,市场大跌,低估值蓝筹抗跌

全球疫情爆发,引发了欧美股市的暴跌,创业板如期暴跌。类似2014年2月25日开始的下跌。不过今年2月-3月的大跌,受到外围影响,短期跌幅巨大,但是跌的时间却比较短。这个阶段中证1000跌幅比较大,中证100相对抗跌。整体来看,和2014年2月至5月类似,只是因为相对抗跌而体现为低估值金融周期占优的局面。

2020年3月31日~2020年6月30日,成长风格回归

随着全球风险偏好改善,风格重新回到偏高估值、成长风格。类似2014年5月17日开始的行情。但是,虽然风格相似,行业和2014年已经出现了明显的区别,2014年上半年游资和个人投资者占主导,整体都偏主题投资,2014年5月那一轮是军工、通信、新能源汽车(汽车、电新)、计算机相对占优;本轮由于机构资金占据主导机构偏好业绩比较好的食品饮料、电子、医药、传媒,因此对于这些板块的投资热度较高。

所以,虽然风格相似,但是驱动因素已经发生了变化,行业结构也就发生了明显的变化。

2020年7月1日~????,低估值大盘蓝筹阶段性回归

在7月以来的最近三个交易,又开始出现类似2014年7月15日的风格切换,大盘蓝筹相对占优,动因主要是券商因为改革预期,部分因为经济数据超预期而起。三个交易日的涨幅已经可以跟2014年7月中旬开始的两个礼拜相媲美。

2、未来会如何,2020年下半年会有大切换吗?

◾从经济的角度——经济改善,业绩改善的板块正在增多

前面我们提到,其实2014年并未发生根本的风格转换,也就是说,2014年全年都在炒主题,不过年底的主题正好是大盘蓝筹低估值风格。真正的风格转换,是需要经济预期支撑的。从目前来看,经济确实在逐渐改善。

由于前期疫情影响,基建发力,同时制造业投资和房地产需求边际改善,新增社融增速大幅改善,因而带领工业企业盈利持续回升,5月单月工业企业盈利增速转正。当前社融和企业盈利的组合有点类似2006年二季度,2009年一季度,2012年四季度,2016年一季度的情况。后面都出现了不同程度低估值表现占优的行情。

但是,也需要指出的是,笔者认为A股是一个高效的定价市场,投资者总是会拥抱业绩增速最快或者改善最明显的板块。除了经济改善之外,由于科技处在上行周期,叠加新基建,科技领域也有很多板块业绩增速将会很高。

如此一来,如果科技板块也有所表现,那么2020年可能就不是一个单纯的低估值风格,而是“混合”或者“轮动”。有一点确定的是,2020年上半年经济低迷而医药科技消费业绩好而体现的单边行情大概率是不存在了。

而2014年四季度那种以“一带一路”“国企改革”“杠杆资金”驱动的主题占优而体现出来的低估值单边行情也可能很难再现。

◾从增量资金的角度——下半年个人投资者和险资也可能加入增量资金的阵营

从增量资金的角度来看,2014年全年主动偏股公募基本是处在赎回态势,北上开通也到11月份了。因此,杠杆资金居民资金是主力增量资金;但是这一轮主力增量资金一开始是主动偏股基金和北上资金,最近融资余额快速提升,也成为主力增量资金,不排除险资也会大幅加仓,增量资金是混合性质的。

从增量资金偏好来看,主动偏股公募基金最喜欢消费科技医药,陆股通其次,融资余额40%左右消费科技医药,保险主要偏好金融地产。所以此前基金和陆股通是主力增量资金,消费科技医药轮涨,而融资余额和保险成为新增量资金后,将会使得增量资金的方向出现“混合”的特征。

04

总结——“轮动”“混合”的2020年下半年

总体来看,A股是一个高效的基于业绩定价的市场,“业绩为主,政策为辅”是A股的主要特点,简单的说谁业绩高就买谁。少数时候,流动性非常好、情绪非常好的时候,主题投资也会阶段性占优,尤其是政策主题,通常受到投资者追捧。当然很多政策主题最终也落实到了业绩上,比如最近大火的免税、新能源汽车、光伏;当然也有很多主题没有立竿见影的业绩体现,这些主题板块就最终以回归基本面作为终结。

2014年经济持续下行,流动性非常好,主题投资主导全年,而四季度低估值崛起的本质是“一带一路”“国企改革”“杠杆资金”驱动的主题占优,并非经济基本面改善驱动的“真正的”风格转换。我们认为下半年出现这种情况的概率较低。

但是2020年下半年,经济基本面将会持续改善,低估值的金融周期有望迎来企业盈利改善,在这样的基础之下,我们认为以金融为代表的低估值板块下半年将会有一波明显估值修复。修复的空间和逻辑详见《重估与分化,A股二元结构下的应对与策略演讲版》。

但是,由于当前并非只有经济周期复苏这一个主线,科技进入上行周期,线上消费居家消费趋势仍在,地产竣工周期提速,疫情带来的医药医疗需求增加仍将持续,因此,从业绩的角度开看,应该是传统新兴行业携手业绩改善。新兴消费医药科技部分估值比较贵,可能存在一定的估值下行压力,但是仍然有很多估值合理业绩改善的标的供选择。因此,总的来看,2014年下半年那种极端的风格转换可能难现,2020年下半年将会呈现轮涨、混合的风格特征。

从增量资金的角度来看,2014年全年主动公募基本是处于赎回态势,北上开通也到11月份了。因此,杠杆资金居民资金是主力增量资金,但是这一轮更加价值的主动公募和北上仍然持续有增量资金,增量资金的偏好也决定了市场风格是混合的。

“不要问是不是有风格切换,而要问持有的股票业绩够不够好”。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。