1、钢材产量继续回升

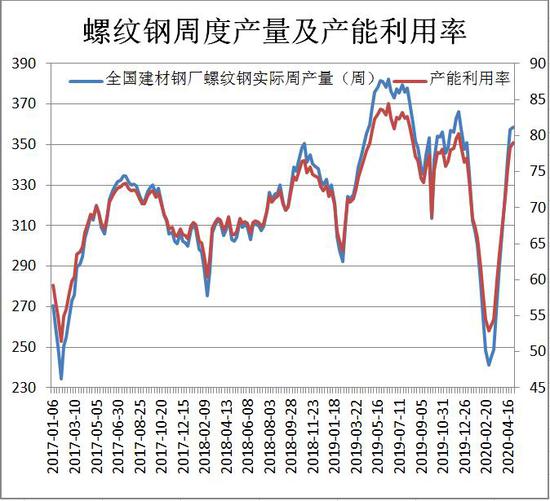

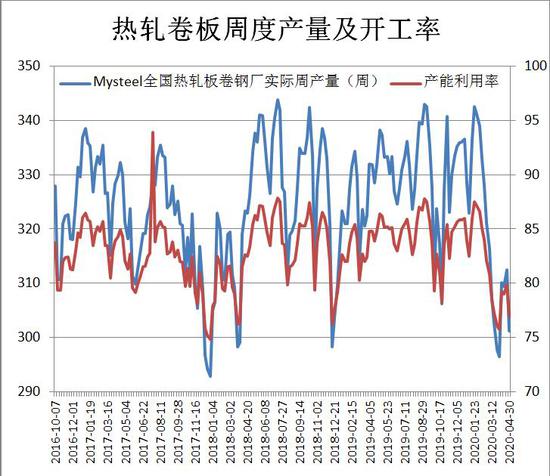

由于新冠疫情大流行对国内外经济社会活动造成较大影响,其中国内进入3月中旬钢厂高炉开工及产能利用率逐步回升,而国际市场疫情持续蔓延对钢材需求及生产影响更大。据Mysteel监测的钢厂中螺纹钢周度产量连续九周增加,当前已逼近去年同期生产水平,热轧卷板周度产量则维持在310吨附近,5月份若无行政干预的影响,预计产量将维持在较高水平,现货市场供应端将保持宽松。

2、库存持续下滑

截止4月30日,全国35个主要城市螺纹钢库存量为995.67万吨,相较于上月底减少340.27万吨;137家样本钢厂中螺纹钢厂内库存为395.66万吨,相较于上月底减少221.49万吨,建筑钢材社会库存在3月中旬出现拐点后,连续七周下滑,厂内库存也出现明显下滑,只是随着钢厂产量逐步增加,后市降幅或缩窄。

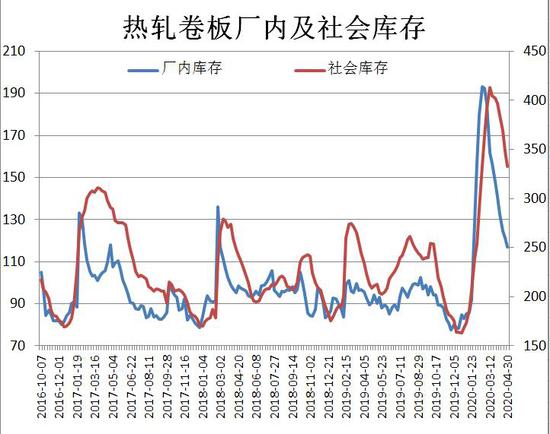

4月30日,全国33个主要城市热轧卷板库存量为332.72万吨,相较于上月底减少69.48万吨;37家样本热轧板卷生产企业中厂内库存为116.78万吨,相较于上月底减少31.27万吨,热卷库存下滑速度慢于螺纹钢,一方面终端需求差于预期,另外热卷产量一直维持在较高水平。5月份高库存量仍将对热卷价格构成较大压力。

3、终端需求将继续释放

据统计局数据显示,2020年1-3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1-2月份收窄8.6个百分点。一季度数据整体仍偏差,阶段性影响市场情绪。但不可否认进入4月终端需求量出现明显回升,在产量持续增加的环境下,库存量连续下滑,这就很好的证明需求的增长。进入5月仍处消费旺季,叠加疫情后国内加大基建投入将增加钢材现货需求。

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | RB2010 | 操作品种合约 | RB2010-RB2101 |

| 操作方向 | 做空 | 操作方向 | 空RB2010 多RB2101 |

| 入场价区 | 3450 | 入场价区 | 价差-170(1月减10月) |

| 目标价区 | 3200 | 目标价区 | -100 |

| 止损价区 | 3550 | 止损价区 | -195 |

风险提示:

若国内继续加大基建投入、央行降准降息、两会前加大钢厂限产均会利好钢价。

4月份钢材期现货价格先扬后抑。5月份钢材价格运行趋势或围绕成本支撑、利润提升增产承压而展开,首先供应端方面,钢厂高炉开工利进一步回升,螺纹钢周度产量连续九周增加,产能利用率由66.9%提升至79%,逼近去年同期水平高位,另外电炉钢开工率及产能利用率提升至60%上方,供应端维持增长趋势。其次需求方面,终端需求进一步释放,特别是建筑钢材库存去化更为明显。因此,当前在供需两旺的环境下,市场情绪一方面是悲观预期和产量持续增加、库存压力依存的现实,另一方面是库存的持续下滑及乐观的未来需求增加预期,在这两个方面的作用下,钢价陷入区间宽幅震荡或成为未来一段时间的走势。

一、产业链分析

(一)铁矿石市场

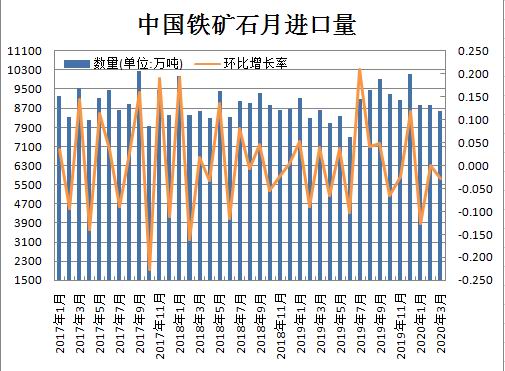

4月份,铁矿石期货I2009合约先扬后抑,现货价格则震荡偏强。进入4月北方采暖季限产结束,河北多数停限产的钢厂于4月中旬逐步复产,对于铁矿石现货需求增加推升铁矿石贸易商乐观情绪。由于钢材厂库及社会库存维持高位,钢厂对于原材料囤货意愿不高,多数按需采购,正是钢厂的这种采购模式导致铁矿石厂库处在低位,支撑铁矿石现货保持坚挺。另外据国际矿山公布的一季度产量中力拓铁矿石产量为7783万吨,环比降低7%,同比增加2%;必和必拓铁矿石产量创纪录的6800万吨铁矿石,高于去年同期的6400万吨,增幅为6.3%;淡水河谷铁矿石产量为5960万吨,环比下降24%,同比下降18%。从主产国已公布的数据中我们发现澳洲一季度产量同比增长,而巴西出现明显下滑,但主要是由于暴雨以及自身矿区安全问题,淡水河谷下调年度目标的影响已在一季度兑现约700万吨,二三四季度预计影响发运300万吨,若后续淡水河谷发往中国比例稳定在65%,则影响中国月均进口22万吨,整体来看影响不大。截止4月30日青岛港(601298,股吧)62%澳洲PB粉矿现货价为654元/湿吨,较上月涨9.5元/湿吨。

据海关总署数据显示,2020年3月份,中国进口铁矿砂及其精矿8591.3万吨,同比减少51.1万吨,降幅0.6%。1-3月份累计,中国进口铁矿石26273.2万吨,同比增加340.3万吨,增幅1.3%;累计进口额为238.02亿美元,同比增加24.91亿美元,增幅11.7%。受新冠肺炎疫情影响,尽管基建刺激作用预期明显,但3月份国内钢铁需求增加仍未达到正常水平,因此钢厂及贸易商不敢贸然增大进口量,只是随着国内疫情持续好转,终端需求将继续释放对于铁矿石现货需求将增加。

(二)焦炭市场

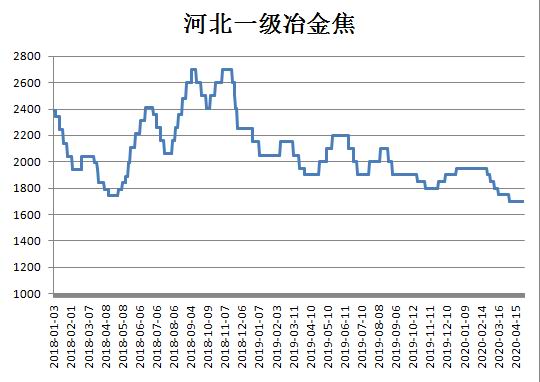

4月份,国内焦炭现货价格维持弱势,期货价格则先扬后抑。由于焦化厂开工率持续回升,各地环保政策依旧宽松,原料焦煤价格下滑,使得焦企利润稍有回升,虽然焦化厂焦炭库存持续下滑,调涨意愿强烈,但钢厂焦炭库存处在高位,亦使焦企在4月中旬首轮联合提涨50元/吨宣告失败。进入下旬焦企开工率继续冲高,在炼焦煤价格持续走弱下,各地生产积极性较高。当前焦化厂焦炭库存再度下滑,降至60万附近,随着高速恢复收费及个别焦化厂已发出调涨公告,进入5月份焦炭价格或震荡偏强运行,但反弹空间主要取决于焦化厂产量情况。截止4月30日河北一级冶金焦现货报价为1700元/吨,山西一级冶金焦为1490元/吨。

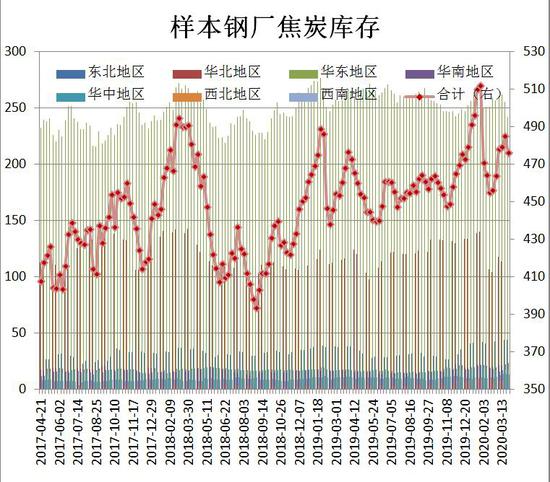

截止4月30日全国110家钢厂样本中焦炭库存量为481.7万吨,环比上月增加5.56万吨,相较于去年同期则增加27.48万吨;100家独立焦企中焦炭库存量为61.23万吨,环比上月减少33.52万吨,相较于去年同期减少7.23万吨。目前钢厂焦炭库存仍处较高水平,而各地环保政策依旧宽松,焦企开工率持续走高,焦炭现货供应维持宽松。

(三)钢材产量

据国家统计局数据显示,中国3月份粗钢产量为7898万吨,同比下降1.7%;1-3月份粗钢产量23445万吨,同比增长1.2%。中国3月份钢材产量9888万吨,同比下降0.1%;1-3月份钢材产量26742万吨,同比下降1.6%。另外2020年3月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.471亿吨,同比下降6.0%。由于新冠疫情大流行对国内外经济社会活动造成较大影响,其中国内进入3月中旬钢厂高炉开工及产能利用率逐步回升,而国际市场疫情持续蔓延对钢材需求及生产影响更大。5月份属于钢材需求旺季,国内钢厂高炉开工率将维持高位。

据Mysteel监测的全国139家建材钢厂,截止4月30日螺纹钢4月份产量为1384.94万吨,产能利用率平均值上升至74%附近;去年同期产量为1410.16万吨,产能利用率平均值为77.2%。4月份随着国内疫情进一步好转,终端需求加速释放,同样刺激钢厂生产意愿,其中螺纹钢周度产量连续九周增加,当前已逼近去年同期生产水平,5月份在无行政干预的影响下预计产量将维持在较高水平,现货市场供应端将维持宽松。

据Mysteel监测的全国37家热轧板卷生产企业总计64条生产线,截止4月30日热轧卷板4月份产量为1233.1万吨,产能利用率平均值小幅上升至78.76%附近;去年同期产量为1324.08万吨,产能利用率平均值为84.56%。4月份热卷产量与3月相比相对平稳,由于热卷终端需求低迷,库存处在较高水平,钢厂把更多铁水转移至建材生产,5月份钢厂热卷产能利用率整体或维持在80%附近,供应端维持宽松。

(四)钢材进出口

据海关统计数据显示,2020年3月我国出口钢材647.6万吨,同比增长2.3%;1-3月我国累计出口钢材1428.6万吨,同比下降16.0%。3月我国进口钢材113.7万吨,同比增长26.3%;1-3月我国累计进口钢材317.8万吨,同比增长9.7%。3月份我国钢材出口量环比、同比均出现增长主要得益于海外疫情扩散钢厂减限产增加进口量,后市随着海外钢厂逐步复产,钢材出口量或难以进一步进加。

(五)库存数据分析

螺纹钢库存量:截止4月30日,全国35个主要城市螺纹钢库存量为995.67万吨,相较于上月底(2020-3-26)减少340.27万吨;去年同期(2019-4-25)库存量为673.27万吨,同比增加322.4万吨。建筑钢材社会库存在3月份中旬出现拐点后,连续七周下滑,随着钢厂产量逐步增加,后市降幅或缩窄。

4月30日,137家样本钢厂中螺纹钢厂内库存为395.66万吨,相较于上月底的617.15万吨,减少221.49万吨;去年同期为198.32万吨,同比增加197.34万吨。4月钢厂厂内库进一步下滑,随着终端需求持续增加,厂内库存转移社会中,当前近400万吨的库存量仍不容小觑。

热轧卷板库存量:截止4月30日,全国33个主要城市热轧卷板库存量为332.72万吨,相较于上月底(2020-3-26)减少69.48万吨;去年同期(2019-4-29)库存量为208.44万吨,同比增加124.28万吨。热卷社会库存消化缓慢,由于之前钢厂中热卷产量减产不明显,另外终端需求跟进缓慢。

4月30日,37家样本热轧板卷生产企业中厂内库存为116.78万吨,相较于上月底148.05万吨,减少31.27万吨;去年同期为90.62万吨,同比增加26.16万吨。钢厂库存下降速度快于社会库存,这无形中也加大的贸易商库存去化压力。5月份高库存量仍将对热卷价格构成较大压力。

二、下游行业分析

(一)房地产市场

可以说进入4月份国内建材需求量出现明显回升,在产量持续增加的环境,库存量连续下滑,这就很好的证明需求的增长,当然本身就处在需求旺季,叠加疫情后国内加大基建投入对于建材需求的增加。只是统计局公布的一季度数据中整体仍偏差或阶段性加压市场情绪。据统计局数据显示,2020年1-3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1-2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。1-3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1-2月份收窄13.6个百分点。其中,住宅销售面积下降25.9%,办公楼销售面积下降36.2%,商业营业用房销售面积下降35.1%。商品房销售额20365亿元,下降24.7%,降幅比1-2月份收窄11.2个百分点。其中,住宅销售额下降22.8%,办公楼销售额下降36.8%,商业营业用房销售额下降39.8%。

相信进入5月份建材需求量将进一步增加,只是我们也发现钢厂高炉开工率及产能利用率也在回升,因此整体上供需环境宽松格局应该不会有太大变化。

(二)汽车产销情况

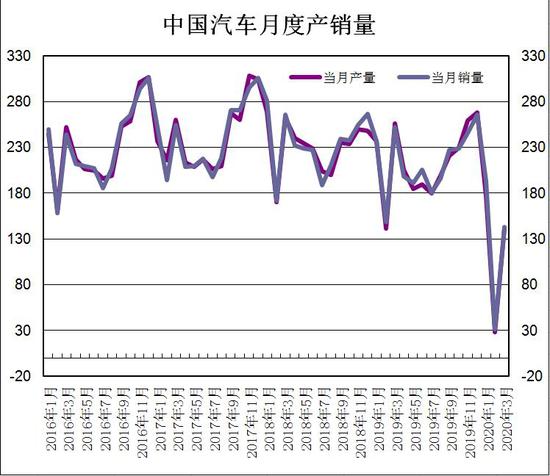

中汽协发布数据显示,3月份汽车产销分别完成142.2万辆和143万辆,同比分别下降44.5%和43.3%。1-3月,汽车产销分别完成347.4万辆和366.7万辆,同比分别下降45.2%和42.4%。整体上,进入3月份随着新冠肺炎疫情防控取得阶段性成效,汽车企业加快复工复产,生产经营有序恢复,汽车市场逐步回暖,但产销整体仍处于较低水平。

中汽协相关负责人表示,随着国家有关政策的逐步落实,以及各地政府接连出台促进汽车消费政策,汽车市场将加快恢复。预计今年二季度国内汽车市场会有较大的复苏,但难以恢复到去年同期水平。在仅考虑国内因素影响的情况下,随着各项支持和促进政策的陆续出台,结合汽车行业企业的积极努力,下半年汽车行业的销售水平有望恢复或超过去年同期,但仍将受到海外疫情防控进展的不确定因素影响。

三、小结与展望

4月份钢材期现货价格先扬后抑,中上旬主要围绕OPEC+减产谈判预期、落实减产及终端需求持续释放,带来螺纹钢、热卷库存下滑支撑钢价逐步走高,但进入下旬随着美原油大幅下挫及钢价反弹增加钢厂利润,产量增加打压市场情绪,亦使钢材期现货价格重新走弱。5月份钢材价格运行趋势或围绕成本支撑、利润提升增产承压而展开,首先供应端方面,钢厂高炉开工利进一步回升,螺纹钢周度产量连续九周增加,产能利用率由66.9%提升至79%,逼近去年同期水平高位,另外电炉钢开工率及产能利用率提升至60%上方,供应端维持增长趋势。其次需求方面,终端需求进一步释放,特别是建筑钢材库存去化更为明显。因此,当前在供需两旺的环境下,市场情绪一方面是悲观预期和产量持续增加、库存压力依存的现实,另一方面是库存的持续下滑及乐观的未来需求增加预期,在这两个方面的作用下,钢价区间宽幅震荡或成为未来一段时间的走势。操作上建议,RB2010合约考虑3200-3500区间操作,而HC2010合约于3100-3350区间操作,止损80元/吨。

四、操作策略

(一)投机策略

当前国内疫情持续好转,钢厂复工复产增多,钢材产量明显回升,整体上供应压力依存。操作上建议,RB2010合约于3450附近建立空单,止损参考3550元/吨。HC2010合约则于3320附近建立空单,止损参考3400元/吨。

(二)套利策略

1、跨期套利:4月30日RB2101与RB2010合约价差为-149。虽然钢材期货整体会维持近强远弱格局,但目前RB2101与RB2010价差已处在较低水平,进一步下行空间受限,个人认为陷入-170至-100区间波动的可能性较大,因此建议当价差处在-170时考虑空RB2010多RB2101,当价差缩小至-100附近,则考虑多RB2010空RB2101合约,止损25元/吨。

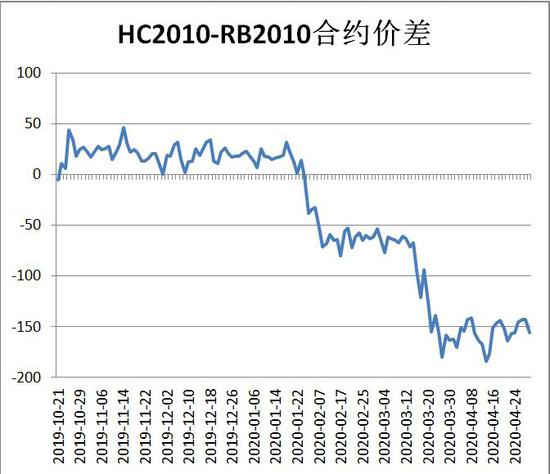

2、跨品种套利:4月30日HC2010合约与RB2010合约价差为-156,目前上海地区现货螺纹钢与热卷价差为-160元/吨,后市基建加大投入而汽车、家电行业相对低迷,整体上螺纹需求将好于热卷,只是目前HC2010合约已贴水RB2010合约较大。操作上建议,当HC2010-RB2010合约价差处在-180附近,考虑多热卷空螺纹,止损-200,目标-100;当价差处在-80附近,考虑多螺纹空热卷,止损-50,目标-160。

(三)套保策略

需求方:RB2010合约期价在成本支撑及钢材产量大增环境下,行情会有反复,因此作为需求方可考虑回调分批买入套保。操作上建议,RB2010合约于3320-3250买入40%仓位,若行情继续下行则于3250-3150再建40%仓位;如果第一步建仓后行情开始走高则于3320-3350买入40%仓位。

销售商:对于生产经营或贸易企业,若当前存在较高库存量,可考虑通过期货市场于3380、3420、3500分批抛空RB2010合约套期保值。