原标题:2020年上半年重点城市商业地产数据表现

图片来源:Pixabay

图片来源:Pixabay危机亦是转机,2020上半年商业世界里这些数据你需要知道。

每逢年中,各平台都会对上半年的数据进行盘点,用以回顾过去展望未来,2020年也不例外。7月上旬,CBRE世邦魏理仕、戴德梁行、中指研究院等多家第三方机构纷纷发布商业地产(商业营业用房及办公楼,下同)2020上半年情况盘点,用数据更清晰地量化上半年的商业状况。疫情究竟对商业地产带来了多大影响?锐裘梳理整体及6个重点城市相关的商业半年报告,一起来看看他们表现究竟如何。

01、整体趋势

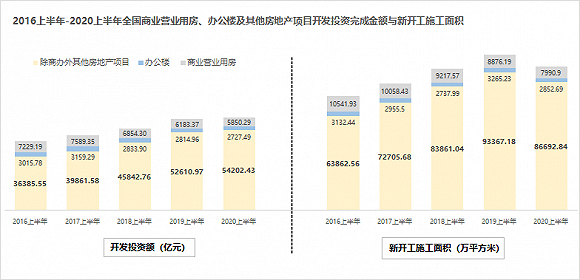

▲ 数据来源:国家统计局中国

▲ 数据来源:国家统计局中国2020上半年的商业地产数据可以从供给端与需求端两大视角进行观察与分析。从供给角度来看,上半年的疫情让新建的项目停滞下来,无论是整体还是商业办公,新开工的施工面积都迎来大幅下降。值得一提的是,从18年开始商办的开发投资已经呈明显下降趋势,今年上半年,商业办公的投资和供地似乎也并没有因此受到太大打击,只是延续了下滑的状态,甚至商办用地和成交楼面价还有了一定幅度的上涨。

办公楼开发投资金额2727.49亿元,同比下降3.11%;商业营业用房开发投资金额5850.29,同比下降5.39%;全国300城商办用地推出规划建筑面积11097万平方米,同比微涨2.1%;成交规划建筑面积8147万平方米,同比下降10%;商办用地成交楼面均价2420.8元/平方米,同比上涨13.6%。

▲ 数据来源:国家统计局

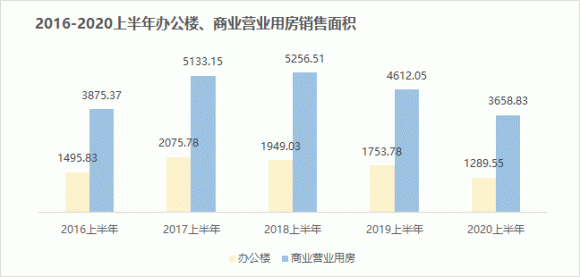

▲ 数据来源:国家统计局从需求角度来看,上半年商业办公的销售面积都大幅度的下降,几乎是去年翻倍的下滑幅度。同时,根据抽样调查写字楼和购物中心商铺的租金都有一定程度的下跌。

以全国重点城市100个典型购物中心商铺为样本调研,商铺平均租金为26.8元/平米·天,环比下跌1.09%,其中12.1%的购物中心租金上涨,83.3%的购物中心租金下跌,4.5%的购物中心租金与上期持平;

以全国15个重点城市主要商圈典型甲级写字楼为样本,租金整体水平下跌2.38%,其中第二季度平均租金为4.8元/平方米·天,环比一季度下跌1.54%。

整体来说,商业供地体量仍旧较大,但开发商拿地较为谨慎,成交量下降。除此之外,商业地产的租金和销售面积都受疫情影响下跌。可想而知,上半年的商业办公供求两端都面临着不小的压力。▲此板块其他数据来源:国家统计局、中指研究院《2020中国商业地产发展白皮书》

02、一线城市北上广深数据趋势

▲一线城市数据总览 | 数据来源:CBRE世邦魏理仕,净吸纳量=新租面积+扩租面积-退租面积

▲一线城市数据总览 | 数据来源:CBRE世邦魏理仕,净吸纳量=新租面积+扩租面积-退租面积上海

上海上半年有三个新增优质写字楼项目入市,分别为:静安宝华中心、前滩东方广场二期与上海金融街中心一期,总计12.2万平方米。受疫情影响,零售商贸、消费服务等行业出现退租情况,但同时医药及生命科学、专业服务、3C电子产品等行业出现搬迁扩租需求。上海多元的经济结构使得其空置率较去年年底仅上升0.5%,租金下跌3.0%。且随着上海疫情得到进一步控制,需求回暖,录得净吸纳量达2.7万平方米。

上海上半年无零售项目开业,相反中信泰富广场与嘉杰国际广场停业改造,新世界百货虹口店宣告闭店,空置率上升,较去年平均租金下跌3.2%,但随着上海“五五购物节”、“夜生活节”等多重刺激消费的措施推出,购物中心客流与零售消费额第二季度已逐步回暖。

北京

2020年第二季度,北京中央商务区的三星大厦竣工交付,新增90,000平方米写字楼租赁面积。上半年整体新增供应量仅有12.1万平方米。整体来看,上半年租金环比下跌1.2%,写字楼整体市场受疫情影响仍处于市场抑制期,下半年有望由危转机。同上海一样,北京上半年也没有新增的零售物业项目,五棵松卓展购物中心停业改造。同时,京南地区疫情的反复对于商业复苏同样起到了再次冲击,餐饮、快时尚、娱乐等业态再次关店,空置率环比上升1.3%,购物中心租金环比下降1.6%。下半年预估有三个新项目入市,可能会缓慢复苏。

广州

2020年第二季度广州越秀区的星寰国际商业中心两个塔楼落成,总体量8.9万平方米,上半年共计供应量21.8万平方米。尽管受疫情影响,广州办公楼空置率较去年底上升2.5%,但仍属于全国最低水平。租金方面,上半年同样是下降趋势,下滑1.8%。广州实体商业在疫情期间,受挫明显,业主上半年推出多种租金减免措施。第二季度零售市场逐步复苏,美妆业态活跃,但对于资金相对薄弱的零售商仍旧有较大影响出现退租现象,市场空置率上升1.2%,租金仍在继续下调,累计下跌4.9。未来6个月,广州预计将有两个共计约23万平方米的购物中心开业。

深圳

2020第二季度,深圳共两个乙级写字楼交付使用,多个项目受疫情影响延期。由于深圳主力需求行业为金融和TMT,受疫情影响较小,二季度吸纳量较一季度增加,达到近9万平方米,全国居首位。全市空置率也仅小幅上升0.9%,平均租金小幅环比下降1.0%。深圳零售物业市场上半年共有两个项目开业,新增供应11万平方米。第二季度,深圳市发放优惠券鼓励消费,购物中心人流逐步恢复,但仍有小型零售品牌退租,空置率环比上升0.4%,租金环比下降1.4%。

03、新一线城市杭州&成都数据趋势

▲杭州&成都数据总览 | 数据来源:CBRE世邦魏理仕

▲杭州&成都数据总览 | 数据来源:CBRE世邦魏理仕杭州

上半年的杭州共有5个新项目入市,分别为:为武林商务区的滨绿大厦、城北板块的大悦城写字楼、钱江世纪城的亨德利闽商大厦、以及未来科技城片区的欧美金融城T8和蓝城鼎创财富中心。第二季度写字楼租赁活动的回暖,使得净吸纳量超7万平方米,租金下跌仅1.4%。与上海和北京相同,杭州上半年也无新增供应入市。自3月复工复产后,杭州商场客流明显回升,且随着杭州政府发放电子消费券进一步刺激实体经济复苏,杭州市整体零售市场状态回暖,上半年购物中心租金仅轻微下跌0.9%。未来六个月,杭州零售市场将迎来23.5万平方米的供应,整体市场空置率预计继续保持低位。

成都

对于优质写字楼市场,成都上半年,天府国际金融中心南塔和万科文创大厦交付带来约12万平方米的新增供应。第二季度疫情得到控制后,需求呈现复苏态势,净吸纳量由负转正录得7600平方米,居全国第四。但同时,受疫情影响,成都优质办公市场空置率上升1.1%,租金下跌1.6%。对于优质零售物业市场,成都次级商圈迎来红唐购物中心和招商花园城的开业,定位皆聚焦于家庭亲子消费,新增供应15.3万平方米。疫情影响导致以服饰、教育培训、正餐为主的租户集中退租,空置率较去年底上升3.9个百分点至8.0%,系近三年来新高。但展望未来,2020年成都还将迎来逾32万平方米的办公楼新增供应,迎来8个项目合计72万平方米的零售物业新增供应。中长期看,成都商办市场持续向好。

▲02-03板块数据来源:CBRE世邦魏理仕上海、北京、深圳、广州、成都、杭州报告

04、小结

总体来说,2020上半年对于商业地产而言,是极其有压力的一段时光。无论是原有的开工计划被打乱,还是商铺、办公楼租金普遍下跌,都对业主单位造成不小的负面影响。但值得庆幸的是,从各城市数据来看,第二季度各地商办数据都有一定程度的回升,下半年也将迎来大量新增供应,整体发展趋势向好。除此之外,从各城市的数据比对中,我们也能很清晰的看出,每个城市的行业结构同样决定了商办市场在疫情下的受影响程度,TMT、金融、医药行业普遍有扩租趋势。危机也是转机,疫情下活跃的商业业态会有所转变和调整,政府会发布更多利好政策,如果抓住机会合理招商,也许下半年会有更好的业绩表现。显然,自第二季度起,整体的商业大环境已经逐步恢复,2020下半年的商业表现会值得我们期待。