原标题:新股排查丨捷安高科收入依赖轨道交通领域,应收账款逐年显著增加

6月11日,捷安高科(300845.SZ)发布了《首次公开发行股票并在创业板上市招股意向书》,拟在创业板上市,共发行股票2309万股,发行价为17.63元/股,发行市盈率为21.15倍。

捷安高科成立于2002年,是专注于轨道交通、安全作业、船舶等领域计算机仿真实训系统研发与技术服务的整体解决方案提供商。财报显示,公司2019年的营业收入为3.15亿元,同比增长16.99%,扣非净利润为7697.7万元,同比增长8.7%。

6月22日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

收入依赖轨道交通领域,应收账款显著增加

捷安高科在6月11日发布的《首次公开发行股票并在创业板上市招股意向书》中,一共提示了19个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险跟公司的经营相关性非常高值得投资者注意,分别是收入集中风险,应收账款坏账风险以及外协管理风险。

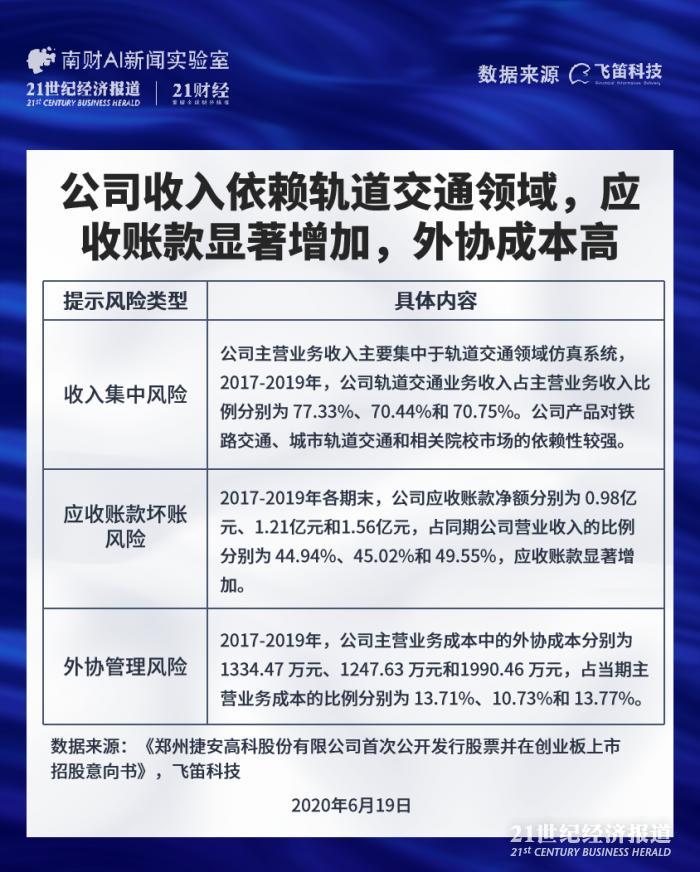

首先是收入集中风险,公司主营业务收入主要集中于轨道交通领域仿真系统,2017-2019年,公司轨道交通业务收入占主营业务收入比例分别为 77.33%、70.44%和 70.75%。公司产品对铁路交通、城市轨道交通和相关院校市场的依赖性较强。

公司表示近几年积极拓展安全作业、船舶等新业务领域仿真产品需求,取得较好成效,但轨道交通领域收入仍占公司主营业务收入较大比例。若未来国家对铁路、城市轨道交通行业的投资减小,相关从业人员需求量下降或不及公司预期,公司持续盈利能力可能受到较大不利影响。

其次是应收账款坏账风险,2017-2019年各期末,公司应收账款净额分别为 0.98亿元、1.21亿元和1.56亿元,占同期公司营业收入的比例分别为 44.94%、45.02%和 49.55%,应收账款显著增加。

对此,捷安高科表示公司产品的客户主要为开设相关专业的学校、各地铁路局及其下属单位和地铁公司、各地市安全生产监督管理局等政府部门,该类客户信用状况良好,但结算审批和资金拨付到账时间受流程进度影响,具有一定不确定性。公司提示,报告期内(2017-2019年),公司未发生应收账款坏账损失,但随着公司业务规模的扩大,应收账款金额也可能随之增长,应收账款可能存在不能及时收回甚至发生坏账的风险。

第三是外协管理风险,捷安高科将辅助性工序(如工程施工、场地装修等)、重复性劳动较多的 CG 制作及定制化软件等非核心工序进行外协。2017-2019年,公司主营业务成本中的外协成本分别为 1334.47 万元、1247.63 万元和1990.46 万元,占当期主营业务成本的比例分别为 13.71%、10.73%和 13.77%。

公司提示外协供应商可能出现工艺粗糙、质量不达标、不能按期交付等情况,若公司未能

持续完善外协采购及成本控制制度,持续有效监控外协采购产品质量,可能会出现外协成本过高或者外协产品不符合质量要求的情形,将对经营管理和盈利能力产生不利影响。

销售费用率较高

捷安高科递交上市申请后,发审委于2019年11月1日给出反馈意见。

发审委关注的问题中,毛利率变动差异,销售费用率较高以及营业收入季节性变化的原因值得关注。

首先是毛利率变动差异,2017-2019年,公司轨道交通仿真实训系统的毛利率为58.41%,61.73%和55.06%,安全作业仿真系统的毛利率为47.15%,44.25%和48.36%,技术服务的毛利率为16.83%,63.34%和69.89%,其他领域仿真系统的毛利率为41.78%,42.62%和45.69%。发审委要求公司说明不同类产品毛利变动的原因。

公司解释公司推出的城市轨道交通列车司机职业技能实训模拟器和城市轨道交通行车值班员职业技能实训系统高于其他产品毛利率,带动了轨道交通实训系统的综合毛利。安监考培产品销售占安全作业仿真系统产品的比例逐年上升,分别为75.28%、96.35%和 98.19%,拉动了安全作业仿真系统毛利增长。技术服务包括技术升级技术开发等服务,均为非标准化服务,毛利率变动较大。其他领域仿真系统的品牌影响力尚待提高且未形成规模化生产,其整体毛利率波动较小,仍有较大提升空间。

其次是销售费用率较高,据招股书披露,公司2017-2019年的销售费用率分别为10.68%,11.08%和10.86%。发审委注意到公司的销售费用率高于同行业公司水平,要求其说明原因及合理性。

捷安高科表示销售费用占营业收入比例高于同行业上市或挂牌公司平均水平,主要原因系公司目前收入规模较同行可比公司运达科技(9.640, -0.01, -0.10%)、华力创通(13.150, 0.01, 0.08%)和多伦科技(10.330, -0.12, -1.15%)小,客户集中度低,分布区域较广且公司处于快速发展阶段市场宣传费用投入较大。

第三是营业收入季节性变化的原因,2017-2019年,公司第一季度的营业收入占比为5.29%,5.2%和6.25%,四季度的营业收入占比为50.14%,55.43%和55.84%,发审委要求公司说明收入存在季节性波动的原因,是否符合行业惯例。

公司解释主营业务收入存在季节性特点的主要原因为:公司产品的客户主要为开设相关专业的学校、各地铁路局及其下属单位和地铁公司、各地市安全生产监督管理局等政府部门,这类客户一般遵循较为严格的预算管理制度,通常在当年第一季度制定采购与预算计划,并在审批和编制预算后开展招标等活动,在下半年尤其是第四季度进行产品的验收。因此每年上半年收入占全年的比例较低,公司存在上半年亏损的风险。

除了以上公司风险点,来自启信宝的数据显示,捷安高科历史上2条承揽合同纠纷,2条买卖合同纠纷。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)