我们在做一项投资决策时,往往需要回答三个问题:风险承受能力、投资期限以及目标收益。前两个问题比较好回答,风险承受能力可以通过问卷来测量,投资期限取决于自己的资金筹划,比较难回答的是目标收益。

投资的目标收益定多少合适?本文从如何计算收益、各类资产的收益水平以及决定目标收益应考虑的各个因素等三个方面进行分析,供大家参考。

如何计算投资收益?

如何准确度量投资收益,比较靠谱的是复合年化收益率。复合年化收益率是怎么算出来的?我们通过一个例子来说明:

一项2年期的投资,起始本金是1万元,第一年收益率是25%,第二年收益率是-25%,这项2年期投资的复合年化收益率是多少?

如果使用简单的算术平均来计算投资收益,也就是把每年的收益率相加后再除以投资的总年数,那么结果是0,这准确反映该项投资的损益情况了吗?显然没有,较为准确的计算方法是采用几何平均来计算投资收益,计算公式如下:

这里的N代表的是投资的总年数,用上述公式计算该项投资的年化收益率,结果如下:

也就是说该项投资的复合年化收益率是-3.175%。

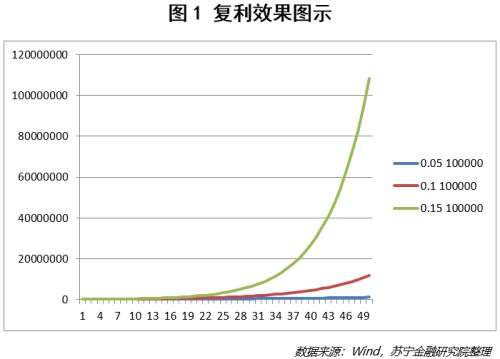

巴菲特曾经说过,复利是最伟大的发明。复利的“牛鞭”效应非常明显:首先,在时间的催化下,期初不起眼的收益率也会带来可观的回报;其次,期初收益率的微小差别经过时间的长久炼化,会带来财富的巨大差异。

举个例子说明,假设有三笔投资,期初本金均为10万元,复合年化收益率分别为5%、10%和15%(如图1所示),第10年时,三笔投资带来的收益达到:162889.5、259374.25以及404555.77;第30年时,三笔投资带来的收益达到:432194.2、1744940.2以及6621177.2;第50年时,三笔投资带来的收益达到:1146740、11739085以及108365744.2。

复利的“牛鞭”效应告诉我们,除了关注收益率的高低之外,投得稳、拿得久也攸关最终的投资回报。

各类资产的历史收益水平

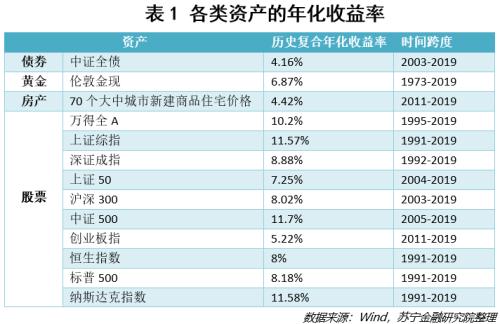

投资者在确定投资的目标收益时,一个重要的参照基准就是各类资产的历史收益率。我们汇总了债券、股票、黄金和房产的历史收益情况(见表1),供大家参考。

从表1可以看出,各类资产的历史收益率差别很大,这一方面是因为大类资产本身的风险收益特征有明显差别。举例来说,中证全债虽然复合年化收益率只有4.16%,但它的年度最大回撤低到-2.41%,而沪深300虽然复合年化收益率高达8.02%,但年度最大回撤高达-65.95%;另一方面是因为各类资产的取样时间不一致,特别是A股的几个指数,指数创建时间不同可能会影响收益表现。

另外一个值得参考的收益率是各类基金的历史复合年化收益率,我们筛选了市场中存续期超过5年的各类基金的收益情况,结果汇总如下(表2)。

这里需要提醒读者注意的是,因为存在幸存者偏差(好的基金才能生存下来,差的基金被淘汰了)的问题,表2中的数据可能高估了基金能给大家带来的回报。

从表1和表2的数据可以看出市场能够带给大家的回报以及投资领域的佼佼者(基金公司)能够给大家带来的回报,大家可以根据表1和表2的数据来调整自己对于投资回报的心理预期。

决定目标收益时应考虑哪些因素?

投资者如何给自己划定一个相对合理的目标收益,取决于两大类因素:一类和投资者自身的状况有关,例如投资者的风险承受能力、投资期限等等;另一类是市场能够给予的回报水平。

投资者对自己投资能力的评估往往超过自己真实的投资能力,从而为自己定下不切实际的目标收益。通过比较表2和表1的回报数据,可以看到专业投资机构中的佼佼者也很难跑赢市场,希望这个比较可以帮助你冷静下来,为自己定一个合理的收益目标。

投资中最令人忧心的是风险错配,原油宝是一个再典型不过的案例——原油宝底层是海外的原油期货,除了期货的高杠杆风险外,还叠加了汇率风险,明显是一个风险非常高的投资品种,但大量的风险承受能力较低的银行客户购买了这个产品,当损失真实发生的时候,很多投资者无法承受。如何评估自己的风险承受能力,可综合年龄、财富状况等因素去考虑,概括起来讲就是年龄越大、财富越多,投资理财追求的首先是保值,其次才是增值,所以风险偏好应当尽可能放低,目标收益率也应降低;年龄越轻、财富相对较少,投资理财更多应追求财富的增值,风险偏好可适当提高,目标收益率适当提高。

投资期限越长越好,很多投资者长钱短投,热衷于择时,最终的收益往往并不理想。投资收益主要来源于三个方面:资产配置、择时、择资产(例如择股),大量的研究表明,投资收益主要来自于资产配置,择时择股并不靠谱。资产配置、定期调整、精选低费率的投资标的,然后静待复利带给你惊喜,是投资理财的不二法门。