核心结论

本文主要梳理了上世纪90年代以来日本股市在长期低利率环境中的表现,主要得到以下结论:(1)上世纪90年代以来的低利率环境中日本股市整体在原地踏步,但结构上看,精密机器、医药品、信息通信业等高科技行业表现较为亮眼。(2)从各指数涨跌背后的驱动因素来看,盈利普遍改善,估值普遍缩水,最终综合表现取决于二者相对强弱。其中盈利改善幅度高、估值缩水幅度小是精密机器、医药品、信息通信业等高科技行业涨幅居前的主要原因。(3)从更深层次的角度看,日本股市结构性行情的背后其实是反映了产业结构的变迁,在上世纪80年代“科技立国”政策的指导下,高科技产业及服务业得以迅速发展,渐渐成为日本支柱产业,而产业迅速发展的同时也带来高科技产业相对较高的ROE水平,由此带来行业的超额收益。

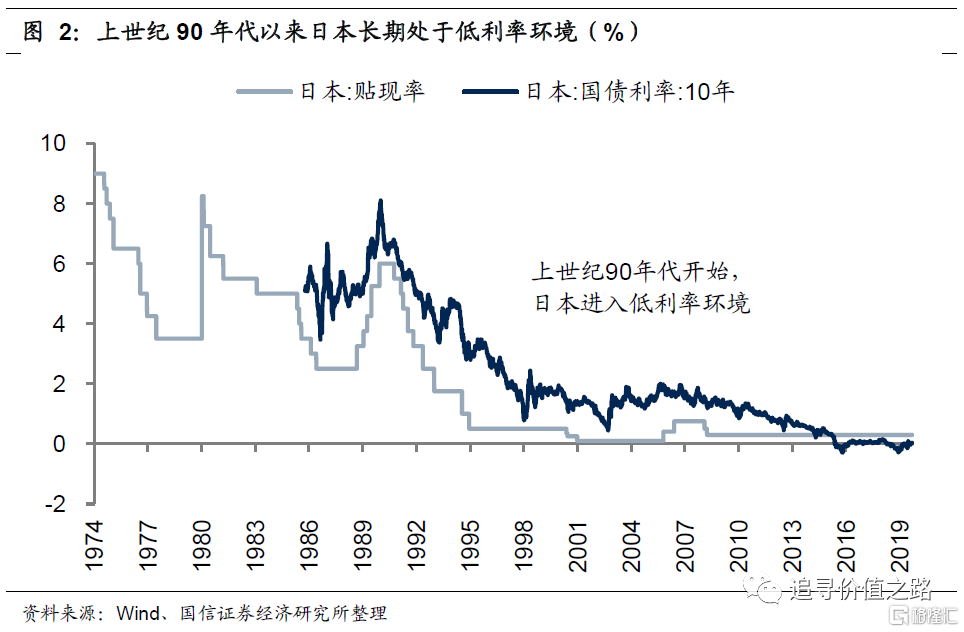

上世纪90年代开始日本进入低利率环境

广场协议后,日本经济开始陷入失去的二十年。二战之后日本经济先是经历了战后的复苏阶段,并且在上世纪50年代末到70年代初,日本经济增速中枢水平长期维持在10%的高位。随后日本经济经历了第二阶段的增速换挡,这一阶段主要发生在上世纪70年代初到80年代末,导火索是第一次石油危机的爆发,虽然这一阶段日本经济增速出现了下台阶,但由于经济增速换挡顺利,日本成功跨越中等收入陷阱。然而在1986年日本签订了广场协议,日元在短期内大幅升值,吸引了国外资金的大量涌入,国内资产价格大幅上升。而为了防止日元升值过快对国内经济造成不利影响,日本政府采取十分宽松的货币政策,导致国内资产价格进一步抬升。在意识到国内资产价格存在严重泡沫后,日本当局政策大幅转向,连续加息并最终导致泡沫破灭,日本经济在下台阶,进入第三阶段,陷入失去的20年。

经济衰退的背景下,日本市场利率也常年维持低位。随着国民经济陷入衰退,日本政府在上世纪90年代初又开始采取宽松的货币政策对经济进行刺激,日本央行贴现率由1991年6月份的6.0%一路下行至2001年9月份的0.1%,并且至此之后长期维持在零轴附近。从数据上看,日本10年期国债利率的下行拐点正好也处于1990年左右,并且走势和日本央行的贴现率基本一致。1990年以来日本10年期国债利率随贴现率的下降急剧下滑,由1990年9月的历史高点8.1%一路降至2003年6月份的0.4%低点,随后下行趋势虽有所放缓,但基本也是长期在低位徘徊,并在2016年2月跌入负区间。

低利率环境中精密机器、医药品等高科技行业表现亮眼

上世纪90年代以来的低利率环境中日本股市整体在原地踏步。从东证指数的走势来看,日本股市在1989年之前上行趋势十分显著,东证指数由1950年初的12.7点一路上升至1989年12月的2885点,累计涨幅达22687%,近40年的年化涨幅为15%。而1989年底至今,东证指数由2885点的历史高点震荡下跌至2020年6月22日的1579点,累计跌幅达45%,近31年的年化跌幅为2%,因此总体来看,在上市90年代以来的低利率环境中,日本股市整体在原地踏步。

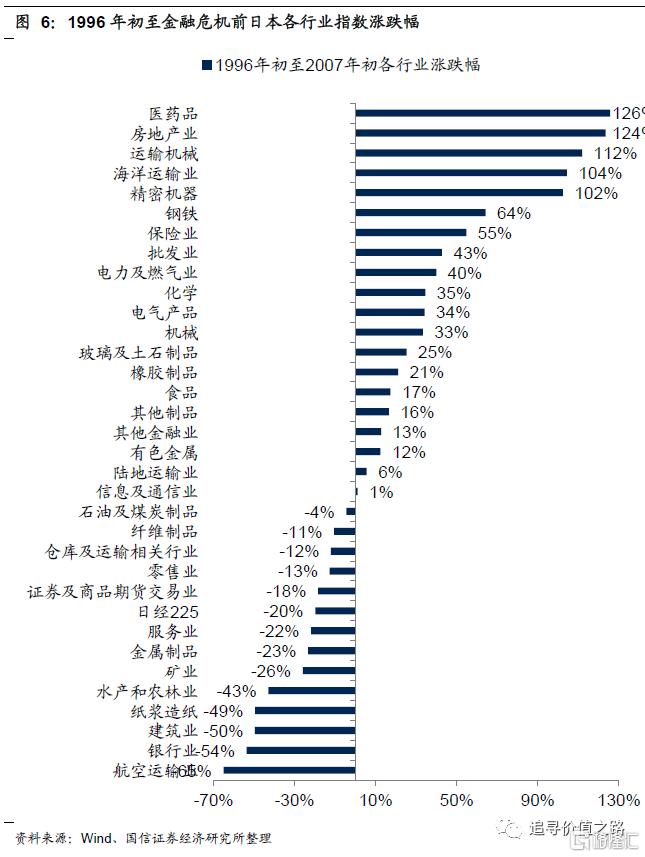

但结构上看,上市90年代以来精密机器、医药品、信息通信业等高科技行业表现较为亮眼。虽然上世纪90年代以来日本股市整体走势震荡不前,但是结构上依然不乏表现较为亮眼的投资性机会。我们统计了1996年4月份以来东证各行业指数的涨跌幅,其中精密机器、医药品、化学、信息及通信业等行业表现靠前,累计涨幅分别为287%、251%、95%和86%,对应的年化涨幅分别为5.8%、5.3%、2.8%和2.6%。而航空运输业、银行、矿业、证券及商品期货交易、钢铁等金融、周期类板块表现较为靠后,累计跌幅分别为88%、85%、79%、75%和70%,对应的年化跌幅分别为8.5%、7.6%、5.2%、5.5%和4.9%。

从各指数涨跌背后的驱动因素来看,盈利普遍改善,估值普遍缩水,最终综合表现取决于二者相对强弱。首先是从东证指数整体层面来看,1996年年初东证指数的PE和PB估值分别为88.9和2.3,而最新东证指数的估值分别下降至14.1和1.2,估值大幅下挫是拖累指数整体的主要原因。其次是从各细分行业的涨跌驱动因素来看,我们统计的33个细分行业中仅医药品行业估值贡献为正,其余32个行业的估值贡献全部为负;仅钢铁行业盈利贡献为负,其余32个行业盈利贡献全部为正。具体看,盈利改善幅度高、估值缩水幅度小是精密机器、医药品、信息通信业等高科技行业涨幅居前的主要原因。而盈利改善幅度小、估值缩水幅度大是航空运输业、银行、矿业、证券及商品期货交易、钢铁等金融、周期类板块表现靠后的主要原因。

剔除金融危机事件性冲击的影响,我们分两个阶段进一步统计了金融危机前后日本各行业指数的具体表现:

(1)1996年4月至2007年4月期间日本各行业指数上涨略多,其中医药品、房地产、运输机械、精密机器等行业涨幅居前,而航空运输业、银行业、建筑业等行业表现垫底。具体看,1996年4至2007年4月,医药品、房地产、运输机械、海洋运输业、精密机器行业累计涨幅分别为126%、124%、112%、104%和102%。而航空运输业、银行业、建筑业、纸浆制造、水产和农林行业累计分别下跌65%、54%、50%、49%和43%。

(2)2009年4月至2020年6月期间日本各行业指数同样上涨居多,其中精密机器、服务业、信息及通信业、化学等行业涨幅居前,而航空运输业、矿业、钢铁等行业表现垫底。具体看,2009年4至2020年6月,精密机器、服务业、信息及通信业、化学、医药品行业累计涨幅分别为279%、270%、233%、199%和175%。而航空运输业、海洋运输业、矿业、钢铁、电力及燃气业累计分别下跌58%、57%、53%、45%和44%。

股市结构性行情的背后其实是反映了产业结构的变迁

1980年日本政府提出“科技立国”,对工业结构进行全面调整,从引进型知识密集化到创造型知识密集化。资本密集型的传统产业部门完全让位于技术密集型新兴部门。1980年日本通产省发布了《80年代通商产业政策展望》文件,将产业结构从“引进型知识密集化”向“创造型只是密集化”发展。同年10月,日本科学技术厅公布的《科技白皮书》中再次明确提出了“科技立国”战略。科技立国战略的提出意味着日本将从后工业化向工业现代化转变,从引进技术向创造技术转变。

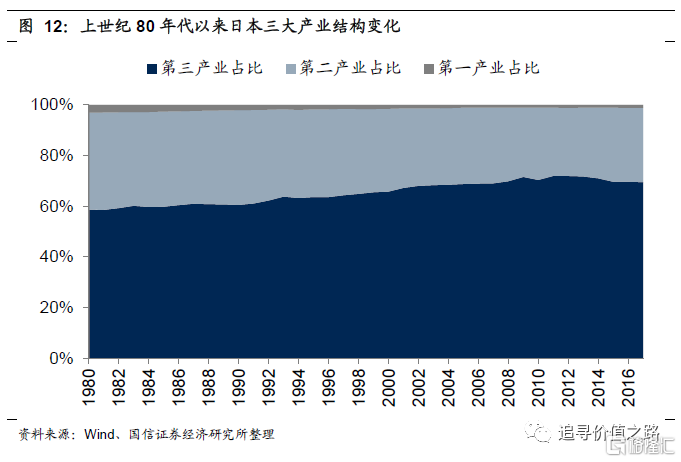

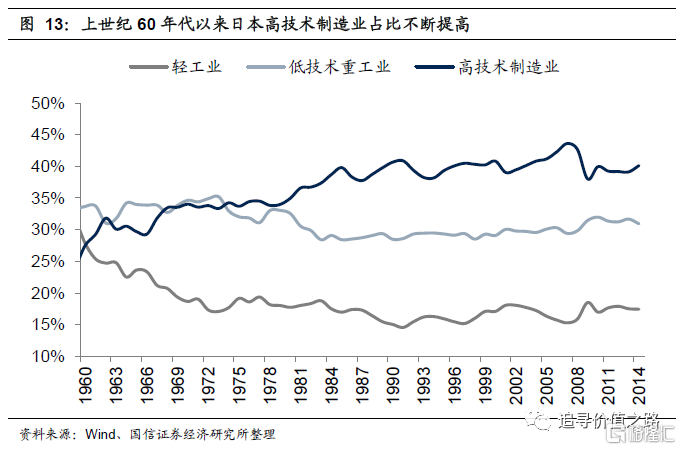

在“科技立国”政策的指导下,高科技产业及服务业迅速发展,渐渐成为日本支柱产业。上世纪80年代之后能源成本上涨,原材料重工业发展国际竞争力下降,国内需求趋于饱和,同时日元升值已经成为定势,为了进一步提升产业竞争力,日本在“科技立国”政策的指导下开始大力发展自主创新,高科技产业渐渐成为日本支柱产业。一是从三大产业占比上看,上世纪80年代服务业(包含教育、医疗保健等行业)为代表的第三产业比重大致维持在60%,随后自90年代开始,第三产业占比逐渐抬升,进入21世纪后基本维持在70%左右。二是从制造业细分行业占比来看,上世纪80年代以来像食品和饮料、纺织品等轻工业以及钢铁、金属制品为代表的低技术重工业在制造业中占比出现下降,而一般机械、电气机械、精密机械为代表的高技术制造业占比出现大幅上升,渐渐成为日本制造业中的支柱产业。

产业迅速发展的同时也带来服务业、高科技行业相对较高的ROE水平。我们统计了1996年来东证各细分行业的ROE水平,从最终的结果来看,上世纪90年代以来处于快速发展阶段的医疗等服务业以及信息通信、精密机器等高科技行业ROE水平大幅居前,显著好于矿业、纸浆造纸、金属制品等传统行业。具体来看,1996年以来信息及通信业、运输机械、橡胶制品、精密机器、医药品等行业ROE中位数分别为9.2%、9.0%、8.9%、8.2%和8.1%,大幅靠前,而纸浆造纸、矿业、钢铁、金属制品、纤维制造等行业ROE中位数分别为3.0%、3.4%、3.5%、3.5%和3.6%,相对靠后。

当前“三低”环境中,我们继续看好赛道长、盈利具备稳定性以及成长性的品种

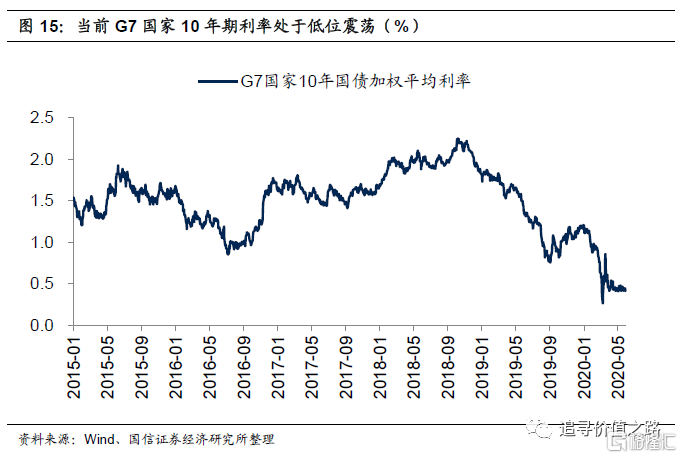

当前全球经济运行最大的特征就是低增长、低通胀和低利率。今年新冠疫情的爆发对全球经济带来了不小的冲击,全球经济深度探底,为了应对疫情带来的负面影响,各国政府纷纷采取十分宽松的政策,导致全球利率进一步下行。我们以G7利率作为全球平均利率的观察指标,该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至5月底,G7国家十年期国债加权平均利率为0.41%,目前已基本处于2015年以来的最低点。从变化趋势看,2015年至2018年初,G7国家利率基本处于震荡阶段,中枢大致稳定在1.5%左右。随后2018年该利率中枢小幅抬升,在2018年11月份达到高点后开始趋势下行,并自今年开始屡创新低。

宽松的流动性环境将对权益资产价格形成支撑,尤其是盈利(分子)稳定性以及成长性的价值会更加突出,市场对于基本面无瑕疵品种的估值容忍度会进一步提高。年初以来A股市场表现在冰火之间,一边是医疗、消费等板块表现十分抢眼,另一边是能源、金融等板块表现较为萎靡。具体看,2020年以来A股市场中医疗保健、日常消费、信息技术等板块表现大幅靠前,涨幅分别为35.4%、20.6%和17.1%。而能源、金融等行业表现大幅垫底,累计分别下跌17.1%、11.7%和9.4%。并且创业板自去年下半年以来也是同样持续跑赢上证综指,表明科技板块相对占优的行情特征。

从目前情况看,流动性的拐点尚未到来,同时借鉴日本股市经验,我们继续看好赛道长、盈利具备稳定性以及成长性的品种。其实包括A股在内的全球股市,本轮行情更多地受益于流动性驱动,而从目前情况看,流动性的拐点尚未到来,因此我们认为市场此前风格延续的可能性较大。在当前“三低”环境中,赛道长、盈利(分子)稳定性以及成长性的价值会更加突出,同时借鉴日本股市经验,我们继续看好消费、医疗、科技等板块,市场对于基本面无瑕疵品种的估值容忍度会进一步上升。

风险提示:宏观经济增长不及预期、通货膨胀超预期上行、历史经验不代表未来