疫情防控结束后的2023年,消费热潮席卷了全国,也带动了深圳零售物业的回暖。

2023年前十月的深圳消费市场数据显示,全市社会消费品零售总额累积至8563.1亿元(人民币,下同),同比增长7.3%。其中,餐饮业恢复态势良好,餐饮收入同比增长14.8%。

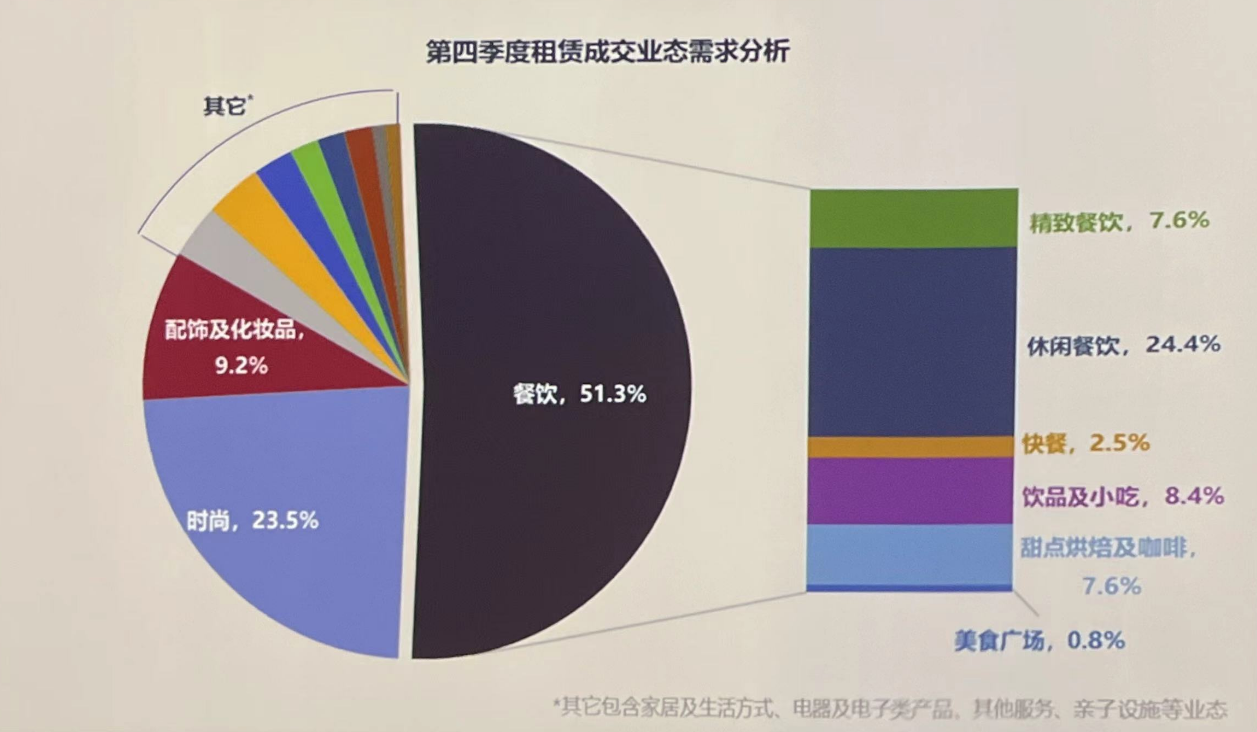

餐饮业撑起零售物业半边天

消费市场的复苏为零售物业的回暖打下了基础。第一太平戴维斯数据显示,尽管因年初疫情的滞后性影响,加之部分新项目空置率高于市场平均水平,2023年全市平均空置率仍同比微升0.8个百分点,至9.1%;但第四季度,首店经济持续高质量发展,零售商市场情绪进一步提振,空置率延续上季度以来的下降趋势,环比下降0.4个百分点。

对于空置率下行的原因,第一太平戴维斯华南区市场研究部负责人谢靖宇指出,去年以餐饮为主的一些品牌开始重新活跃在市场上面,从而带动多地购物中心签约扩张,令市场的平均空置率在有新增供应的前提下也获得了下行的趋势。

而从2023年深圳零售市场的供应方面来看,深圳全年共四个购物中心开业,合计带来31万平方米的新增供应。其中,前海壹方汇于第四季度开业,新增供应面积8万平方米。截至去年年末,全市总存量同比扩张4.7%,至686万平方米。

那么,过去一年哪个行业的租赁活跃度最高?几乎没有悬念的是,餐饮业态仍为最重要的租赁需求来源,年内所开新店中,有38.6%源自餐饮品牌,第四季度更有51.3%的租赁成交业态源自餐饮业。

什么样的餐饮业态扩张需求最旺盛?数据显示,24.4%的租赁成交来自休闲餐饮;饮品及小吃占到8.4%的比例;另外还有7.6%源自甜点烘焙及咖啡;而“打工人”最常吃的快餐则只有2.5%的占比。

优质物业项目持续向好

“对于中国的商业市场来说,空置率只要低于10%,就是业主方市场,但目前经济环境来说,业主还没有太多条件争取租金的提高,目前市场还在前期恢复的状态。”谢靖宇说。

尽管如此,由于少数标杆项目业主因资产表现持续向好而上调租金,深圳零售物业的租金仍然稳中有涨。空置率连续两季度下降的同时,截至2023年第四季度末,深圳存量项目租金多维持稳定,全市租金指数环同比均微升0.1%,至每平方米每月562.4元。

其中,宝安的租金涨幅最大,同比上涨2.4%,至每平方米每月624元,达到近10年来的新高。

展望2024年,深圳市场预计迎来六个购物中心开业,合计供应规模达75.5万平方米。届时,市场总存量将同比扩张11%,至761.5万平方米。

或由于高供应的影响,2024年全年空置率和全市租金预计仍将严峻。一方面,考虑到拟入市项目租金或低于当前全市平均水平,平均租金预计结构性下降;另一方面,鉴于拟入市项目多位于非核心商圈,且部分项目前期招商仍面临一定挑战,全市平均空置率或小幅上升。

但同时,本地经济的发展及庞大的人口消费潜力的释放将继续增强深圳对品牌的吸引力,优质标杆项目运营表现预计持续向好。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏