党的十八大以来,按照党中央、国务院决策部署,我国的利率市场化改革加速推进。2013年9月,在深化利率市场化改革的关键节点,中国人民银行指导成立了市场利率定价自律机制(以下简称利率自律机制)。十年来,利率自律机制在中国人民银行指导下,充分发挥行业自律和协调作用,成为金融管理部门的重要延伸和推进利率市场化改革的基础性制度安排。通过务实精干的组织架构和高效有序的工作机制,利率自律机制以有限资源撬动了较大规模的管理实效,对合计超过400万亿元的存贷款利率定价进行有效的自律管理,为有序推进利率市场化改革提供了重要保障。

利率自律机制是深化利率市场化改革的重要制度安排

利率市场化改革是金融领域最重要的改革之一。党的十八大以来,在以习近平同志为核心的党中央坚强领导下,中国人民银行持续深化利率市场化改革。2012年,中国人民银行允许存款利率适当上浮;2013年7月,贷款利率管制完全放开,利率市场化改革进入深水区和攻坚期。当时我国金融机构财务约束状况差异较大,公平竞争的市场环境还不健全,如果不能有效维护存贷款市场竞争秩序,就无法达到“放得开”“形得成”“调得了”的改革目标,还有可能出现金融风险甚至危机。

2013年9月24日,中国人民银行经过认真研究准备,并组织金融机构进行多轮深入调研讨论,决定构建利率自律机制。利率自律机制是由金融机构组成的市场定价自律和协调机制,通过把符合宏观审慎管理要求、财务硬约束条件、定价能力较强的金融机构筛选出来,对其赋予更多市场定价权,建立公平竞争的激励约束机制,以此促进金融机构加强行业自律、完善公司治理和提升金融服务水平,形成自主定价空间扩大与公平有序竞争的良性循环。通过正当、公平的市场竞争,形成多样化、多元化的产品和服务,产生合理的均衡价格,提高资源配置效率,提升广大人民群众的福利。

利率自律机制工作取得显著成效

成立以来,利率自律机制勇于担当,扎实履职,对市场利率定价行为进行了有效自律管理,有力地维护了市场竞争秩序,促进了市场规范健康发展,在协助推进利率市场化改革等方面发挥了重要作用。

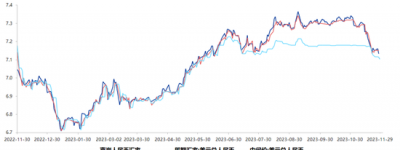

协助推进贷款市场报价利率改革。2019年8月,中国人民银行推动贷款市场报价利率(LPR)改革,完善LPR形成机制,18家LPR报价行均为利率自律机制成员。利率自律机制受权承担组织LPR报价发布等工作,专门设立LPR工作小组,加强报价监督管理,考核报价质量,对报价行实施优胜劣汰,督促报价行基于科学定价理念,自主合理报价,有效反映市场利率走势、传达货币政策意图。在全国范围组织专题培训,指导银行运用LPR定价。2023年9月,新发放企业贷款加权平均利率为3.82%,较2019年7月LPR改革前下降1.5个百分点,处于历史最低水平,以改革的方式促进降低实体经济融资成本成效显著,为经济发展营造了适宜的利率环境。推动各类放贷机构明示贷款年化利率,有效维护市场竞争秩序,保护金融消费者合法权益。

促进存款利率市场化程度进一步提高。2015年10月24日,对商业银行不再设置存款利率浮动上限,标志着对存款利率的行政性管理已基本放开。利率自律机制加强高息揽储等非理性定价行为自律管理,协助清理整顿不规范存款创新产品,将结构性存款利率、协议存款利率纳入自律管理。2021年6月,落实存款利率市场化改革举措,把存款利率自律上限确定方式由基准利率乘以一定倍数变为在基准利率上加点形成,消除杠杆效应。2022年4月,建立存款利率市场化调整机制,引导利率自律机制成员参照市场利率变化合理调整存款利率水平。截至2023年9月,主要银行已三次主动下调存款利率,存款利率市场化程度进一步提高。2023年9月,定期存款加权平均利率为2.04%,较2022年4月下降0.4个百分点。

有效发挥合格审慎评估作用。十年来,中国人民银行指导利率自律机制认真开展合格审慎评估,把具有较好公司治理和较强定价能力的金融机构遴选出来,夯实利率市场化改革的微观基础。同时,牢牢把握“以评促建”原则,持续优化评估指标体系,完善激励约束机制,不断增强财务硬约束要求,提升银行对市场利率变动的敏感程度,增强自主定价能力。引导银行不断完善内部机制、合理审慎定价,切实维护存贷款和有关金融市场定价秩序。2023年,利率自律机制成员已有2055家,占商业银行数量的一半左右。

保障存单市场有序高效运行。为探索完善金融机构市场化利率定价机制,2013年和2015年,中国人民银行分别启动了同业存单、大额存单发行交易。利率自律机制落实同业存单、大额存单有关管理规定,完善激励相容机制,推动银行自主有序定价。明确通过合格审慎评估、具备财务硬约束的利率自律机制成员可以发行同业存单、大额存单,进一步扩大银行主动负债手段和自主定价权,并以此引导银行抓紧完善利率定价机制,维护公平的市场竞争环境。截至2023年9月末,同业存单余额14.6万亿元,大额存单余额23.5万亿元,在深化利率市场化改革进程中发挥了重要作用。

参与境内国际基准利率改革。自2017年国际上明确伦敦银行间同业拆借利率(LIBOR)将逐步退出市场后,中国人民银行指导利率自律机制成立专门工作组,主动开展研究,借鉴国际共识和最佳实践,积极推动新的基准利率运用。发布境内美元贷款、境内美元衍生品合约的基准利率转换推荐协议文本,引导银行做好存量合约定价基准切换,积极推动有担保隔夜融资利率(SOFR)等无风险基准利率运用。截至2023年第二季度,境内主要银行LIBOR敞口已基本完成转换,剩余敞口也将在合同约定的下一个重定价日前转换为新的基准利率。

指导省级利率自律机制高效履职。随着不同类型、不同地区银行陆续成为利率自律机制成员,中国人民银行各省级分行建立了省级利率自律机制,进一步延伸利率自律管理触角。目前,已初步形成全国—省级利率自律机制协调联动格局,建立自律管理要求的迅速传达和响应机制,确保第一时间将利率自律要求传达至各层级金融机构。省级利率自律机制充分发挥贴近一线优势,及时了解新情况新问题,加强调研,提出建议,分享经验,形成推动工作的合力。

利率自律机制建设的重要经验

习近平总书记强调,要深化对金融本质和规律的认识,立足中国实际,走出中国特色金融发展之路。成立以来,利率自律机制当好政策助手,在实施好稳健的货币政策、深化利率市场化改革等方面发挥了重要作用。利率自律机制工作牢牢把握政治性,不断加强党的领导,确保党中央、国务院决策部署和中国人民银行各项利率政策落地见效;坚定不移贯彻人民性,在履职过程中切实践行金融为民理念,维护公平有序的市场秩序,依法保护金融消费者合法权益,协助中央银行守护好老百姓的钱袋子。

坚持任务导向,服务宏观调控和金融管理。做好行业自律管理,关键在于通过对行业内机构的经营行为进行自我管理和约束,协助推动金融改革,维护金融稳定。利率自律机制自建立之初,就明确其根本定位是通过行业自律协调,维护市场竞争秩序,为利率市场化改革营造良好环境。在建设发展过程中,利率自律机制始终强调从宏观大局出发、从服务金融管理出发,做好行业自律管理,同时及时向金融管理部门报告行业及机构的发展情况和政策建议,做好管理部门与金融机构之间的沟通桥梁。

强调政策主导,当好金融管理部门的助手。行业自律归根结底是为了协助金融管理部门履职,是金融管理部门的重要延伸和助手。利率自律机制自建立以来,一直在中国人民银行的指导和管理下开展工作,研究制定各项行业自律规则均与中国人民银行作充分沟通,形成的最终决议也及时报告中国人民银行,从根本上保证了利率自律管理符合政策导向和金融管理要求,公平公正履职。利率自律机制还积极发挥专业特长,加强调查研究,持续跟踪监测新业务新业态,积累治理经验,为金融管理部门制定政策和监管规则提供专业建议。

注重激励约束,确保有效维护市场秩序。利率自律机制是市场定价自律和协调组织,对金融机构利率定价行为进行自律管理时,高度注重激励约束相容。一方面,优先赋予利率自律机制成员更多市场定价权和产品创新权,促进形成自主定价空间扩大与公平有序竞争的良性循环,引导金融机构不断完善公司治理,提高自主定价能力,提升金融服务水平。另一方面,对于违反自律管理要求的金融机构及时采取自律约束。在中国人民银行的指导下,对于落实行业自律管理不到位或出现违规定价情况的金融机构,利率自律机制采取约谈、通报等行业自律约束措施,督促成员单位落实好行业自律要求。同时,中国人民银行也将利率定价行为作为宏观审慎评估(MPA)的重要组成部分,对不符合利率自律管理要求的金融机构予以约束,增强行业自律的约束力和有效性。

调动各方力量,发挥行业自律主观能动性。利率自律机制成员均为金融机构,更加贴近市场实际,并在各地区设立省级利率自律机制。这种矩阵式的组织架构设计和安排,有效地发挥了成员单位和各地区的信息优势和主观能动性,确保行业自律符合实际情况,成为金融管理部门的“千里眼”“顺风耳”。同时,利率自律机制还强调发挥市场和公众监督作用,鼓励金融机构互相监督,并对外公布举报热线,接受行业自律违规行为举报,形成了有效的自律约束机制。

持续健全利率自律机制

随着利率市场化改革深入推进,金融市场快速发展,金融管理的职责和要求不断增加,需要持续健全利率自律机制,更好地发挥重要作用。

一是助力深化利率市场化改革。推动持续释放LPR改革效能,加强对LPR报价监督管理和考核评估,督促报价行科学合理报出价格,提高报价质量。强化对银行运用LPR定价指导,发挥LPR在贷款利率定价中的基准和指导作用。继续发挥好存款利率市场化调整机制作用,引导银行根据市场利率变化合理调整存款利率水平。

二是加强存贷款利率自律管理。加强贷款利率自律管理,督促银行完善贷款利率定价机制,坚持风险定价原则,参考国债收益率曲线等市场利率,合理确定贷款利率水平,规范贷款定价秩序。完善存款利率自律管理,持续规范存款利率定价行为,加强存款利率招标自律管理,研究对协议存款等利率较高存款产品自律管理,增强金融服务实体经济的可持续性。督促各类贷款主体落实明示贷款年化利率要求,切实保护金融消费者权益,维护市场公平竞争。

三是优化利率自律管理机制。加强自律监督,对违反利率自律管理要求的行为强化约束管理。建立自律约谈和通报机制,及时约谈违反自律管理的银行,定期汇总通报有关事例。强化利率自律机制核心成员优胜劣汰机制,将自身利率定价和管理能力、参与利率自律管理的积极性主动性等因素一并纳入考察。持续完善利率自律机制履职保障,优化利率自律专业人员培养,支持省级利率自律机制建设,提升利率自律机制履职能力。

四是推动市场有序规范发展。加强利率相关知识普及,强化宣传引导,提高消费者金融素养,完善权益保护工作。拓展回购利率(DR)在金融产品中的运用,进一步巩固DR的基准性。完善同业存单、大额存单管理,强化激励相容机制,推动银行自主有序定价,引导银行健全公司治理,维护公平市场竞争环境。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏